海光信息并购中科曙光,国产算力巨头重组应对市场挑战

5月25日晚间,海光信息(688041.SH)与中科曙光(603019.SH)同时发布公告,正式宣布双方将进行重大资产重组。根据方案,海光信息将通过向中科曙光全体A股换股股东发行A股股票的方式,实施换股吸收合并中科曙光,同时还将发行A股股票募集配套资金。受此影响,两家公司A股股票自今日起正式停牌,预计停牌时间将不超过10个交易日。

这场重组备受市场瞩目,因为海光信息脱胎于中科曙光,上市至今不足三年,却实现了业绩与估值的“双料狂飙”。反观中科曙光,去年首次出现负增长,即便在海光信息为其贡献了近30%的投资收益的情况下,净利润仍大幅降速。此次高估值公司对低估值公司的吸收合并,其发行股份数量及定价将成为市场关注的焦点。

业内人士分析指出,合并后的海光信息将兼具“芯片研发”与“算力服务”双重属性,这将进一步加大其与华为在国产芯片领域的竞争力度。若能在生态、技术、市场等方面实现有效协同,或能有力支撑重组后的估值水平。

“分家”不到三年,两家公司估值却呈现出天壤之别。中科曙光成立于2006年,2014年11月在上交所主板上市,主营业务涵盖高端计算机、存储、安全、数据中心产品的研发及制造,同时积极发展数字基础设施建设、智能计算等新兴业务。作为中科院计算所旗下上市公司,中科曙光的第一大股东为北京中科算源资产管理有限公司,持股比例为16.36%,实际控制人为中国科学院计算技术研究所。

海光信息与中科曙光在成立背景、股权结构和技术来源等方面有着深厚的渊源。海光信息成立于2014年,由中科曙光联合天津海泰科技投资、中科院计算技术研究所等共同设立,中科曙光初期持股32.10%,为控股股东。公司专注于国产架构CPU、DCU等核心芯片设计,是国产x86架构CPU和DCU(AI芯片)领域的领军企业。2022年,为支持芯片业务独立发展,中科曙光推动海光登陆科创板上市,股权结构进一步稀释。截至目前,中科曙光仍是海光信息的第一大股东,持有6.5亿股,持股比例为27.96%。

分拆上市后,海光信息聚焦高端芯片设计,业绩呈现高速增长态势。2024年,公司营收达到91.62亿元,同比增长52.4%;净利润19.31亿元,同比增长52.87%。其DCU芯片性能达到英伟达A100的80%,已成为国产算力芯片领域的龙头企业,当前市值高达3164.12亿元,市盈率达到了147.28倍。

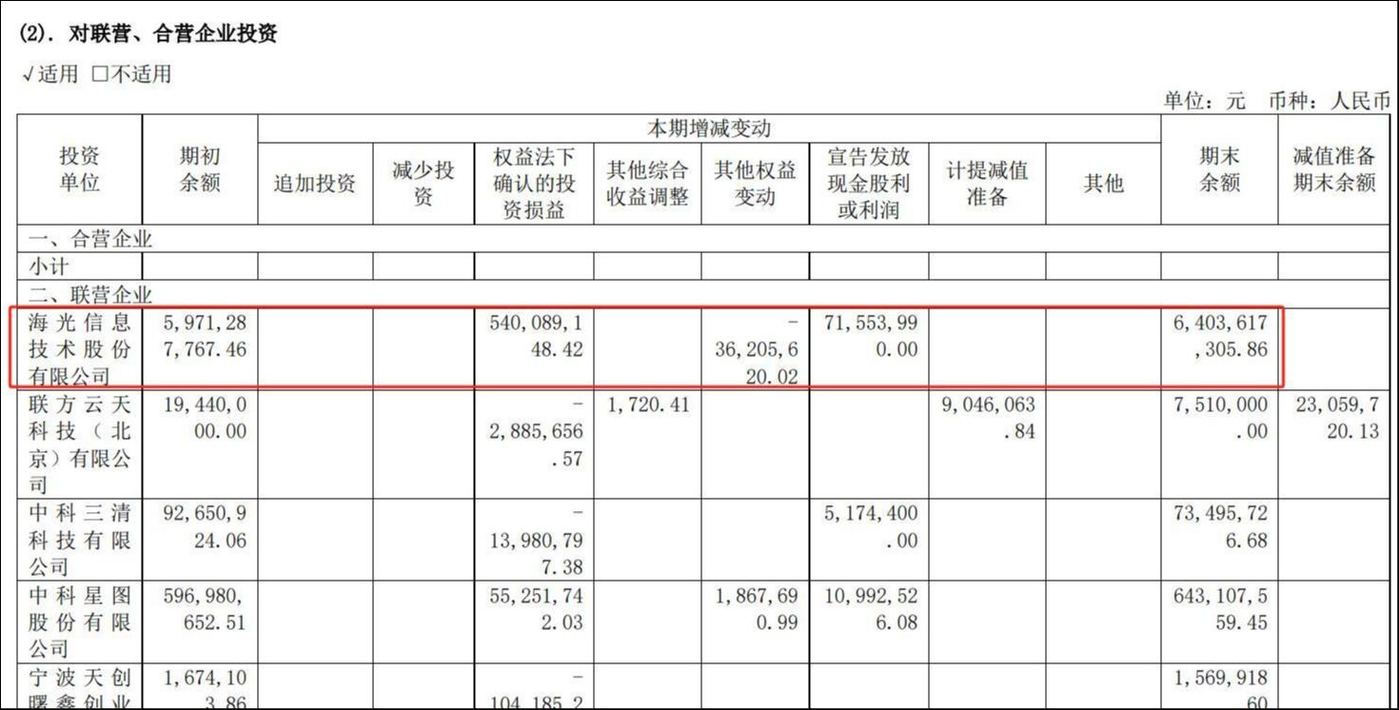

相比之下,中科曙光则深耕服务器与云计算业务,政务云覆盖率达90%,液冷服务器市场份额接近60%,在中国液冷数据中心基础设施市场规模中位居第一,当前市值为905.72亿元,市盈率为46.33倍。然而,受市场竞争加剧等因素影响,中科曙光告别了连续10年营收、净利润双增长的局面。2024年,公司营收131.48亿元,同比下降8.40%;归母净利润达19.11亿元,同比增长4.10%。股权投资和政府补助成为中科曙光净利润的重要支撑,2024年,公司在权益法下确认的投资损益为5.73亿元,计入当期损益的政府补助为5.29亿元,两者合计占整体净利润的57%。其中,海光信息为中科曙光贡献了绝大部分投资收益,2024年贡献了5.4亿元的股权投资收益,同比增长52%,占中科曙光当期净利润的28.26%。

面对华为昇腾芯片的竞争压力,海光信息与中科曙光的重组被赋予了新的战略意义。海光信息在公告中提到,“为抢抓信息技术产业发展新机遇,做大做强主业。”中科曙光也表示,“为抢抓信息技术产业发展新机遇,促进产业链整合和高质量发展。”

海光信息作为国内领先的高端计算芯片企业,聚焦DCU与CPU双产品线并行研发,覆盖云计算、人工智能等主流应用场景,是国内唯一具备x86架构CPU研发能力的企业,也是华为芯片在通用计算领域的主要竞争对手。当前,国产芯片的竞争已从单一性能比拼转向技术路线与生态联盟的较量。海光与华为都是国产芯片领域的关键玩家,但双方技术路线不同,各有优势,实力相当,竞争尤为激烈。

海光CPU系列产品的最大特点是其兼容x86指令集以及国际上主流操作系统和应用软件。这意味着,国内大量基于x86架构开发的上层应用,在基于海光芯片的服务器上能直接运行或仅需少量调整,迁移风险较低,成本较低。然而,海光信息是通过与AMD合资,获得AMD第一代Zen架构的x86指令集永久授权,由此成为国内唯一具备x86架构CPU研发能力的企业。但其x86架构的核心知识产权从根源上并不属于海光信息,若未来国际形势发生变化,AMD受到外部因素影响,相关知识产权政策发生变动,可能会对海光信息的技术授权产生间接影响。事实上,自海光信息被列入美国《出口管制条例》“实体清单”后,AMD不再提供相关技术服务,公司便自行实现后续产品和技术的迭代开发。

华为面向通用计算的芯片为鲲鹏系列芯片,是基于ARM架构自研而成。其优点是华为在2013年就买断了Arm V8架构永久授权——理论上,只要解决芯片代工问题,鲲鹏就不会被断供。不足之处在于,鲲鹏背后的ARM生态远不如x86生态,迁移成本较高。不过近年来,华为昇腾已实现“芯片-服务器-云服务”全链条布局(如Atlas服务器+昇腾芯片),华为鲲鹏依托鸿蒙生态,在政企市场快速扩张,2024年营收增速超过80%。

与中科曙光的重组,将有助于海光信息构建更完整的产业生态。此前,海光已联合中科曙光等厂商成立“光合组织”,吸引超过5000家软硬件企业加入生态,并推出“三年免费适配服务”,降低用户迁移成本。业内人士指出,海光信息与中科曙光重组完成后,将成为继华为之后,中国第二家重量级“国产芯片+服务器整机”公司,这将进一步加大其与华为的竞争力度,对华为在算力领域的市场地位构成更大挑战。

(本文首发WpBull.comApp,作者 | 马琼,编辑 | 曹晟源)

相关推荐

-

2025全球产品经理大会:AI产品实战与未来趋势深度解析

用户体验至上是乔布斯在产品设计中恪守不渝的核心理念。他曾深刻指出:”人们并不知道他们想要什么,直到你把它摆在他们面前。”在 AI 大模型蓬勃发展的时代背景下…

-

科大讯飞2024年营收233亿 星火X1升级版性能对标DeepSeek模型

4月21日,AI行业传来重磅消息。上市公司科大讯飞(SZ:002230)正式发布2024财年及2025年第一季度业绩报告,全面展现其在新一代人工智能领域的战略布局与市场表现。财报数…

-

市值暴降超6万亿!英伟达从明星变“梦魇”,黄仁勋不愿当中美关税战的“棋子”

英伟达CEO黄仁勋(Jensen Huang) 当前局势对于英伟达CEO黄仁勋(Jensen Huang)来说,实在太难了。 六个月前,英伟达在投资人心目中堪称美国经济领头羊,不仅…

-

智元魏强:10万级人形机器人商业化需交互运控迭代突破同质化

5月22日,智元机器人正式宣布旗下灵犀X2人形机器人开启合作伙伴招募,标志着这家由“稚晖君”联合创立的机器人企业迈出商业化探索的关键一步。智元机器人灵犀业务线总裁魏强在21日的沟通…

-

豆包电脑版All in One:AI创作神器,效率提升神器

回顾2024年,无疑是AI应用爆发的一年。从各种创新产品到功能丰富的解决方案,AI技术正以前所未有的速度渗透到各行各业。然而,面对琳琅满目的AI工具,创作者们不禁陷入思考:究竟哪一…

-

小红书接入DeepSeek谨慎布局 AI搜索“点点”深度思考模式引关注

2025年2月底,当腾讯元宝凭借微信“九宫格”黄金位置的强势推广,成功吸引大量用户下载时,小红书也悄然发力,其AI搜索产品“点点”新增了深度思考模式。官方账号盛赞该模式“具备Dee…

-

杭钢股份年亏6亿陷转型困局 AI概念股价翻倍泡沫破灭

杭钢股份(600126.SH)近日公布的2024年财报揭示了其业绩的冰火两重天。公司全年实现营业收入636.64亿元,同比增长14.04%,但净利润却大幅亏损6.28亿元,同比由盈…

-

媒体再爆:OpenAI的GPT-5训练遇阻,时间延迟且成本高昂

文章来源:硬AI Image source: Generated by AI AI的下一个飞跃似乎没法准时报道了。 当地时间20日,据《华尔街日报》报道,OpenAI的新一代人工智…

-

AI生成胎儿照让准妈妈们更期待宝宝降临

一张朋友圈照片让我重新认识了AI的魔力。左边是模糊的B超照,右边却是AI生成的婴儿照,五官立体发丝清晰,仿佛真实存在。图:AI根据B超图片生成的婴儿照,因隐私问题,此图片取自网络&…

-

实测文心X1:便宜大碗还能自主调用工具,引发硅谷反思?

Image source: Generated by AI 又一家中国模型引发了硅谷大模型界的反思!这次,是百度文心X1。 知名风投机构Benchmark合伙人Bill Gurle…