杭钢股份年亏6亿陷转型困局 AI概念股价翻倍泡沫破灭

杭钢股份(600126.SH)近日公布的2024年财报揭示了其业绩的冰火两重天。公司全年实现营业收入636.64亿元,同比增长14.04%,但净利润却大幅亏损6.28亿元,同比由盈转亏。这一业绩波动背后,是钢铁主业遭遇的市场寒流。受供需失衡影响,公司毛利率暴跌,钢铁业务陷入困境。面对产能过剩的行业困局,杭钢股份加速推进数字化转型,试图寻找新的增长点。然而,其营收占比仅0.06%、盈利不足3500万元且缺乏核心技术壁垒的算力业务,难以有效对冲钢铁业务的衰退风险。尽管AI概念为传统行业转型注入想象空间,DeepSeek概念的爆发曾令杭钢股份股价迅速翻倍,但这场由概念炒作和政策驱动的股价狂欢,最终暴露了公司转型业务的实质性问题,股价也随之开始回调。

供需失衡导致钢铁主业量价齐跌

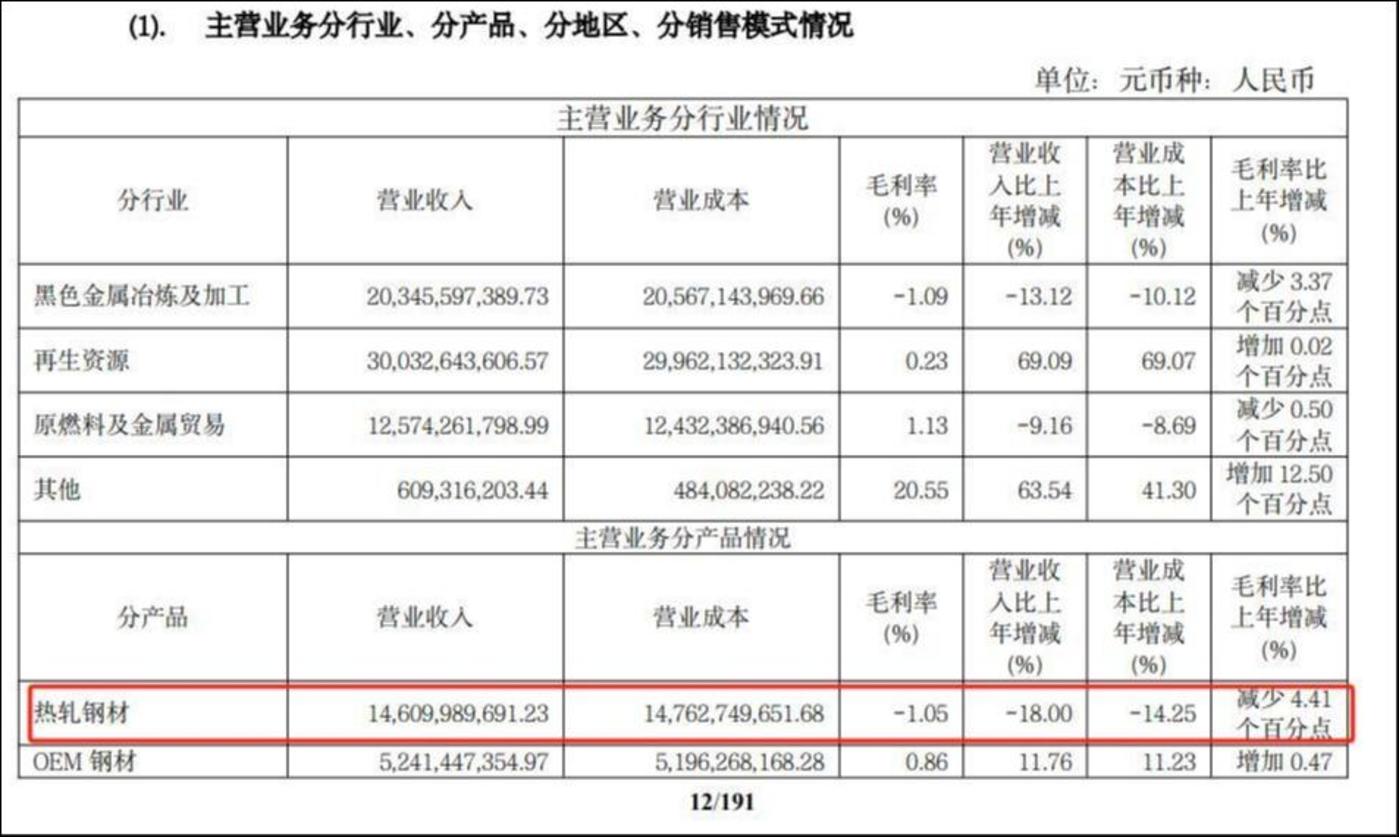

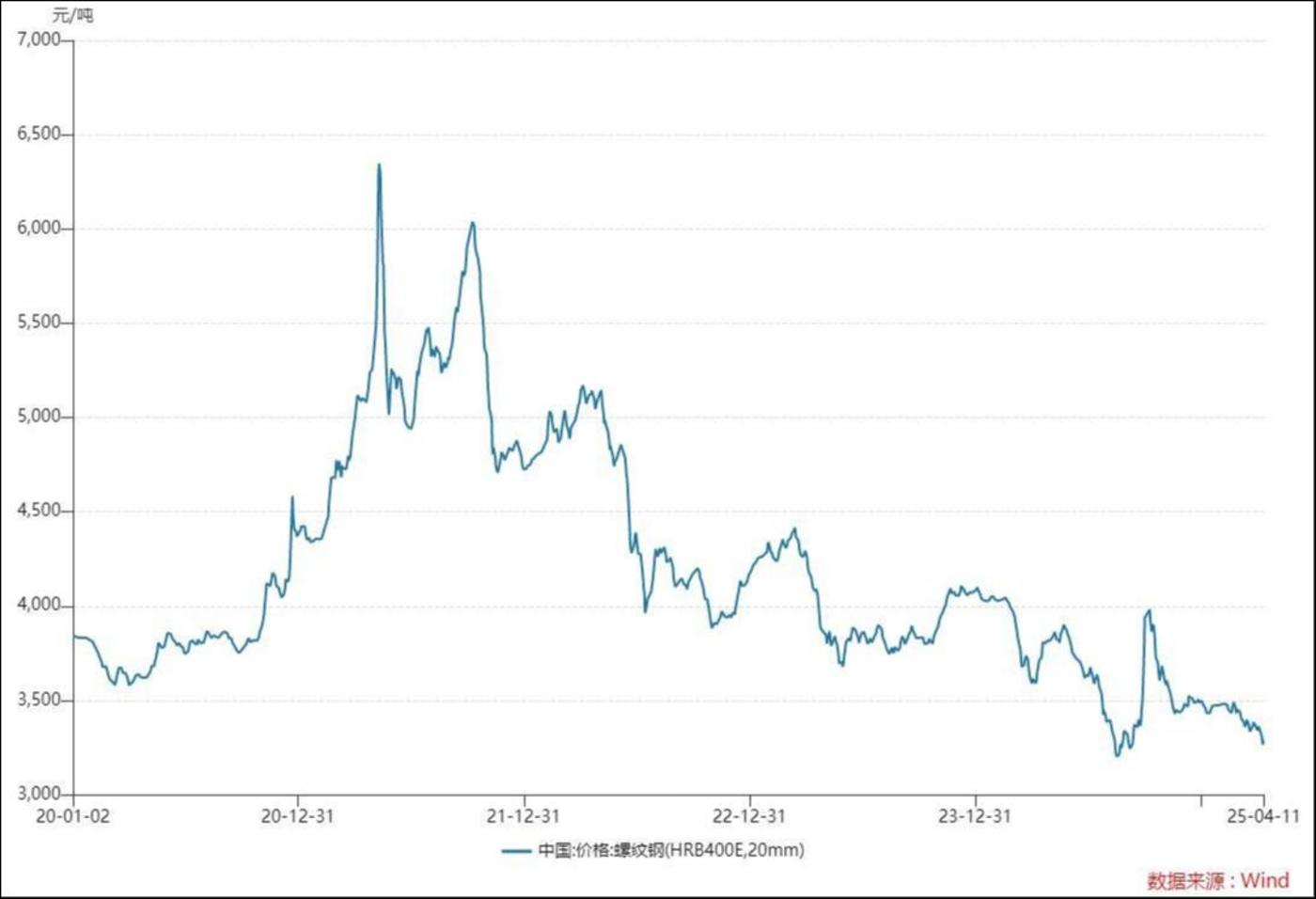

作为控股型企业,杭钢股份的业务布局涵盖宁波钢铁、杭钢云计算、浙江云计算、数据公司、再生资源等多个子公司。其中,钢铁业务是公司收入支柱,但去年业绩增长主要来自再生资源业务的拓展。年报显示,受产能控制和行业周期影响,公司自产钢材业务去年营业收入同比减少18%。国内钢铁行业持续低迷,钢材价格低位震荡,而铁矿石等原燃材料价格高位运行,共同导致杭钢股份主营产品热轧钢材产销双降、量价齐跌。具体来看,公司热卷产量429.08万吨,同比下降5.13%;销量427.81万吨,下降5.49%;平均售价3323.65元/吨,下降8.32%;库存量同比激增29.19%。毛利率骤降4.4个百分点至-1.05%,严重拖累公司整体盈利水平。近年来,杭钢股份毛利率持续下滑,2021年至2024年分别为5.47%、2.74%、1.51%、0.23%。其钢铁业务以自产自销为主,2024年累计生产铁水427.80万吨、板坯433.82万吨、热卷429.08万吨。热轧卷作为主要产品,主要用于家电、汽车结构件等领域,销售以浙江为主,辐射长三角地区。杭钢股份的困境,正是钢铁行业供需失衡的缩影。2024年初以来,国内钢材市场呈现”三高三低”特征——高产量、高成本、高出口,但低需求、低价格、低效益,行业整体经营压力巨大。建筑用钢作为传统需求主力,因房地产新开工面积下降明显,市场需求疲软,价格持续下跌。Wind数据显示,国内螺纹钢价格自2021年5月创6347元/吨高点后一路下滑,今年始终未能突破3500元/吨,较前期高点近乎腰斩。

展望2025年,钢铁行业供需格局及盈利改善前景不明,叠加关税等因素影响,行业面临多重挑战。值得注意的是,随着经济结构调整,钢铁消费结构正从建筑用钢向制造业用钢转变。政策限产和企业重组将提升行业集中度,碳中和背景下,节能减排技术创新将成为行业核心驱动力。

算力概念成色不足

行业下行和政策加码促使杭钢股份加速转型。去年11月,公司提出”智能制造+数字经济”双主业发展战略,以钢铁制造为基础,培育数字经济产业,投资建设IDC业务。恰逢DeepSeek横空出世,杭钢股份凭借浙江本地股身份搭上东风,股价迅速翻倍。2月3日,公司子公司浙江省数据管理有限公司宣布完成DeepSeek-R1大模型适配,利用国产GPU集群实现模型部署,消息一出,资本市场反应热烈。短短数个交易日内,杭钢股份股价累计涨幅达213.15%,截至3月13日收盘报14.53元。然而,这场股价狂欢并未持续,突破14.72元高点后,股价开始回调,市场开始重新评估公司价值与市值泡沫。

随着更多澄清公告和财务数据披露,杭钢股份AI概念的成色逐渐显现。公告称,DeepSeek部署适配仅指在合作伙伴系统中安装软件,公司与DeepSeek系统开发、应用等核心技术无关,且与杭州深度求索人工智能基础技术研究有限公司无业务往来。算力业务经营模式主要为硬件设备及相关软件采购集成后提供租赁服务,不涉及算力核心技术研发,预计2024年营收占比仅0.06%。最新年报显示,杭钢云数据中心已启用3438个机柜,2024年算力服务采购项目投资约3.31亿元,主要控股参股公司中,云计算、大数据相关新业务实现净利润约3459万元。显然,杭钢股份不具备AI算力概念的标准质地,以当前AI业务体量,短期内对冲传统业务风险几乎不可能。

相关推荐

-

国产AI电影崛起Sora上线前技术突破

AI 领域迎来颠覆性变革,技术浪潮正以前所未有的速度重塑行业格局。2024 年 10 月 22 日,多家头部 AI 产品同步发布重大更新,标志着人工智能应用进入全新维度:Claud…

-

蚂蚁2900亿参数大模型国产芯片训练成本降20%

随着DeepSeek引发AI算力优化热潮,蚂蚁集团全面发力AI技术,基于中国AI芯片构建Infra平台,实现了模型技术突破。3月24日消息,WpBull.comAGI获悉,蚂蚁集团…

-

OpenAI前CTO新公司官宣 挖来大批ChatGPT核心骨干 北大校友加盟创业阵容豪华

OpenAI 前CTO Mira Murati的创业征程正式拉开帷幕。她创立的新公司——Thinking Machines Lab,汇聚了一支星光熠熠的团队,其中多数成员均来自Op…

-

DeepSeek大模型一体机市场火爆 炒作还是真需求解析

大模型正颠覆传统一体机市场格局。过去一体机因需求低迷备受冷落,如今却迎来爆发式增长。据IDC统计,市场上已涌现近百家厂商推出AI一体机产品,涵盖新华三等服务器厂商、京东云等云服务商…

-

大厂抢滩朱啸虎退场 人形机器人热潮下的商业化迷思

人形机器人正成为当下科技圈最炙手可热的焦点之一。在这股浪潮中,宇树科技、优必选、智元机器人等垂直领域的玩家备受瞩目,更吸引了美的、海尔、格力等家电巨头,以及vivo、华为、小米等手…

-

AI教育变革:杨临风谈“慢周期”如何应对AI“快迭代”

深圳市南山区四年级数学期末统考近日引发全网热议,考试临近结束时突然延长20分钟,引发考生和家长集体崩溃。这份长达6页A4纸的试卷,共36道题,以情境化、跨学科、高阅读量的形式,要求…

-

谷歌AI模式来袭Perplexity如何应对

又是一年谷歌I/O开发者大会,AI交响乐再次奏响。去年,”AI”一词在谷歌I/O大会上被提及120次,今年虽降至92次,但依然是绝对主角。其中最受瞩目的,莫…

-

DeepSeek百天爆火重塑AI竞争格局

DeepSeek R1自1月20日发布以来,已走过100天,在这段时期内,DeepSeek无疑成为了大模型领域的顶流明星。它不仅展现了中国AI的强大实力,也在一定程度上影响了全球A…

-

MCP引领AI Agent革命:通用接口能否开启生产力新纪元

2024年7月,旧金山一家办公室里,Anthropic工程师David Soria Parra凝视着屏幕,眉头紧锁。他试图让更多员工深入整合现有模型,却发现Claude Deskt…

-

阿里AI战略升级:3800亿投资打造全面智能化未来

近期,阿里巴巴在人工智能领域的布局再次成为业界焦点。据外媒报道,阿里巴巴CEO吴泳铭正推动公司现有业务全面实现”AI化”,包括淘宝和天猫在内的核心电商部门也…