AI六小龙生存战:后训练崛起夹缝求生

AI大模型的先发优势与后发优势之争,一直是早期投资机构合伙人关注的焦点。一位合伙人坦言:”当前AI六小龙的竞争关键在于谁的造血能力强,因为技术平权后,先发优势将不复存在。”若AI大模型无法持续跟进最新技术,或落后于开源模型,其生存之道何在?转型或被并购?后发优势的创业公司是否更能摸着石头过河?

谷歌研究员曾在博客中提出,当免费开源模型与闭源模型质量相近时,用户不会为受限制的模型付费。开源模型与闭源模型的差距正在迅速缩小,曾经认为在生成式AI领域存在的飞轮效应开始动摇。红杉美国合伙人David Cahn早前就在文章中指出,大模型公司依靠用户增长获取更多数据的方式并未如预期般有效。

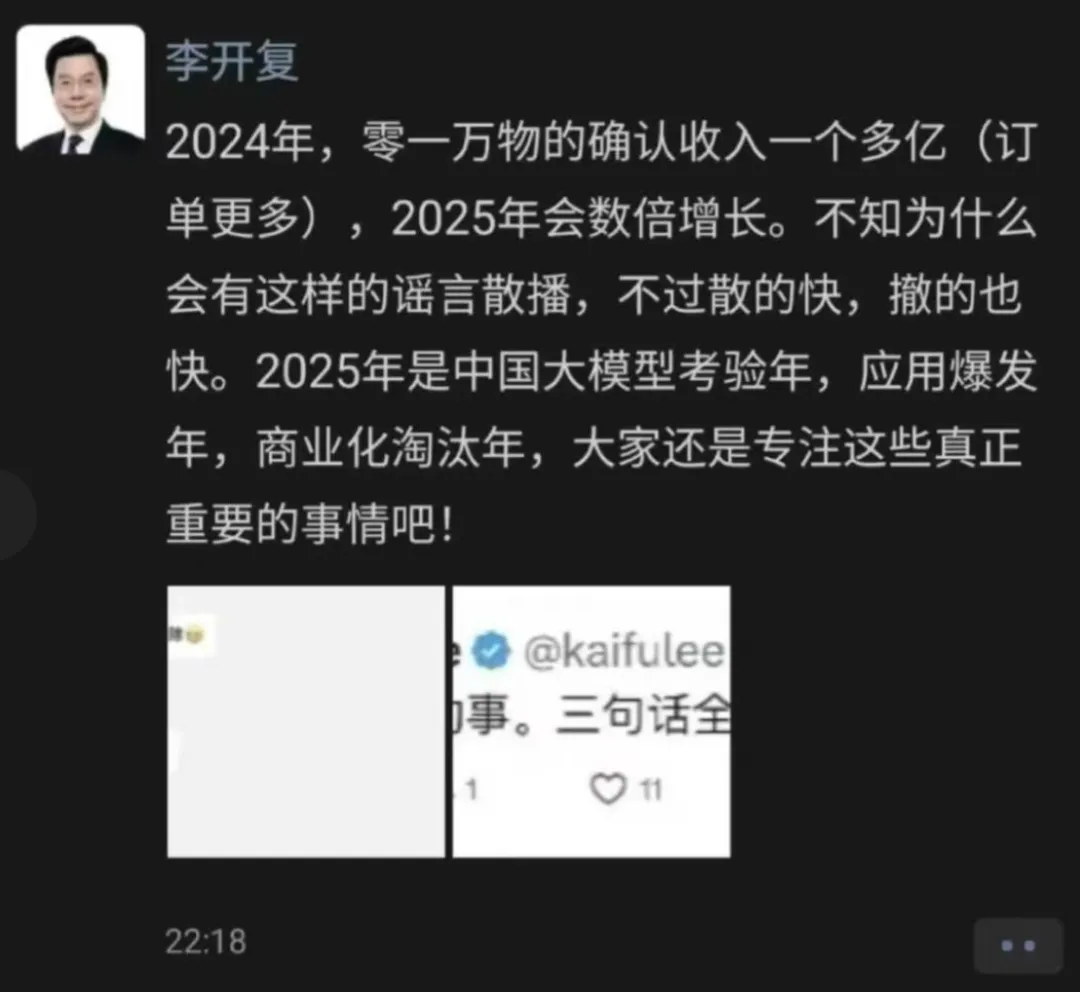

AI大模型独角兽创始人面临的核心问题是生存,这一话题将持续困扰行业至2025年。进入2025年,大模型独角兽的淘汰赛已然开启。1月6日,”01万物散伙了,卡和预训练团队卖给阿里了”的传闻在社交媒体发酵。零一万物创始人兼CEO李开复迅速辟谣,但《智能涌现》报道指出,该公司与地方政府及国资的融资进展不顺,”账上的钱撑不到一年”。

成本开支何时能转化为资产项?红杉美国合伙人David Cahn在《AI的6000亿美元问题》中算过一笔账:AI公司在训练大模型时投入与产生收入之间存在6000亿美元的缺口。若要追赶下一代GPT模型且预训练Scaling Law持续有效,分析师预测单个十万卡集群需40亿美元资本开支,还不包括电源等额外投入。百度2023年净利润仅203.15亿元,参与下一模型竞争已属不易,更遑论缺乏核心现金牛业务的AI大模型创业公司。

市场传闻AI六小龙今年上半年已停止预训练,转向后训练。经多方求证,AI六小龙仍在进行预训练,但侧重有所调整。一位早期投资人透露,Kimi更侧重Post-training(在预训练模型基础上进一步优化性能的过程),因其效果更佳,只要工程化后产品好用即可。王小川也曾私下认可Post-training做法。海外媒体information发表文章指出,GPT提升减速,AI产业界正转向初始训练后再提升模型。

GPT 01的出现为Scaling Law带来了新可能。通过后训练环节的RL(强化学习)提升模型推理和数学能力。GPT 01在后训练算力需求仅为预训练的1%-10%,推理算力却是GPT 40的十倍。AI大模型创业公司侧重后训练,主要出于算力限制和成本考虑。

据接近中芯国际人士透露,2024年国内芯片需求量下降,仅腾讯、字节等大厂正常采购,AI六小龙采购量不大,多依赖租用。Morgan Stanley数据显示,自2023年7月起,AWS云上H100租金成本从8.5美元降至5美元以下。国内GPU芯片租赁情况类似。云厂商竞争激烈,创业者享受了价格折扣。AI六小龙近半融资用于投放和招聘,一位猎头指出,2024年创始人们在花钱规划上差异显著。

Minimax更倾向出海,在谷歌、Facebook投流;月之暗面则聚焦Kimi场景,招聘大量产品经理。2024年3月Kimi在B站、小红书投放后,带来流量增长,但投放成本从3元涨至近30元,新增用户注册量和留存率不及预期。”能薅的也差不多了,投流效果没那么好了。”非凡产研创始人吴畏分析,目前很多AI产品ROI打正不了,AI产品更多是付费逻辑而非广告逻辑。2024年上半年Kimi的投流更多是为了讲故事,打造流量最大的chatbot标签。

投资人已清醒,不仅看MAU,更看重30日、90日留存。AI产品榜数据显示,国内AI APP近3月均值日均使用时长前十名均不超过10天。Minimax虚拟陪聊产品Talkie投流ROI已打正,MAU达251万,留存率在AI出海APP中最高,主要收入模式为广告、订阅和内购。Minimax2024年净销售额预计约7000万美元,大部分来自Talkie,海螺AI也推出付费版本。出海做TOC,跑通付费模式成为AI大模型的常规操作。

智谱坚定走TOB路线,广招GR和BD。一位知情人士表示,智谱在服务TOB客户方面非常卷,即使钱不多,也会派贵价工程师帮助客户落地。智谱公开场合获得11个招投标中标,仅次于科大讯飞、中国电信、中国移动,排名第四。智谱对外宣传合作的客户包括华泰证券、蒙牛、上汽等。非凡数据显示,截止到2024年9月30日,智谱在招投标中标金额为2498万元。

在TOB领域,大模型营销就是价格战,重交付。一位接近智谱商务的同事表示,智谱给商务人员制定的标准是6个月100万销售额,这也是后期商务人员流动性高的原因。客户反馈承诺与最终落地效果存在差距。TOC领域,AI六小龙不断尝试新产品。孟醒认为这类似自动驾驶创业公司发展阶段,前期靠技术大牛融资,落地变现阶段更需要变现产品。

AI是生产力革命还是交互革命?吴畏一直在思考。若为生产力革命,则无新平台、新流量红利,更多是既有互联网公司、硬件厂商机会。国外数据显示,真正用AI产品者寥寥,多集中在现有场景。若为交互革命,AI大模型创业公司机会在于AI native。投资人认为,模型关键,但互动、用户情绪也很重要。很多教授做的只是大模型装壳,而非产品,产品需结合需求场景,傻瓜式使用。

目前AI native机会已验证的包括chatbot、编程、数字人陪伴。国内生态与国外不同,大厂偏爱All in one,从底层模型到前端应用,平台类生意或DAU上亿应用均在射程内。最显而易见的大机会往往面临惨烈竞争。Chatbot领域,赶晚集的豆包MAU为599万,智谱清影非重点发力方向,海螺AI聊天工具战略等级下降,目前只剩Kimi坚持该路线。

人才抢夺战对六小龙而言,机会或藏在细分和生态中。百川重心放在医疗垂直大模型,各公司均采取孵化+投资+自研模式搭建生态。一位早期投资人透露,Minimax收购小型公司以收购产品为主,担忧Talkie后能否持续爆款,也孵化创业公司以Token用量为核心。智谱2024年募集2支基金,投资方向包括大模型算法、底层算子、芯片优化、行业大模型和超级应用等。智谱已投资13家公司,去年全年仅8家。百川旗下也有基金,创新工场与极客公园合作做孵化。

2024年上半年谷歌以25亿美元收购C.AI,创始人和30名核心员工加入谷歌,微软收购Inflection,亚马逊收购Adept,均看中团队而非公司负债。TOB和TOC模式中,零一万物面临文心一言和智谱竞争,站位尴尬。AI大模型竞争本质是生态竞争,核心是人才竞争。国内AI大模型仍落后国外至少半年,处于GPT 3.5水平。”国外人才密度和持续创新力使其领先半年,这才是真正壁垒。”吴畏表示。

人才密度大于数据质量大于模型架构是普遍认知。稀缺人才最重要。昆仑万维创始人周亚辉在社交媒体称,字节2024年AI战略满分,组织快速迭代能力强。一位视频生成行业从业者对字节在不到一年推出效果好的视频生成模型感到惊讶。字节背后是强大的人才策略,一位内部人士透露,真正牛的人要么创业,要么被字节挖走。零一万物联合创始人李先刚离职回归贝壳,Noisee前产品负责人明超平创立AI Coding公司,百川智能联合创始人洪涛离职,Minimax联创宋亚宸创立AI+3D公司Vast。更多人流向字节,字节今年频繁接触阿里P9、P10级别人才,阿里通义千问大模型负责人周畅加入,零一万物模型预训练负责人黄文灏、面壁智能核心成员秦禹嘉加入字节Flow团队。

字节不仅不用考虑生存问题,在流量、数据、资金上也有明显优势。抖音平台投流优先自家产品,其他产品投流非主流产品。字节有多个超十亿MAU社交平台,抖音去年广告收入高达4000亿元,人才上不遗余力挖人。字节缺的只是时间。而AI六小龙缺的不仅是时间,还有资金、算力、流量。

正如早期投资机构合伙人所说,这六家公司谁会出问题,谁气长,可等半年再看。2025年,让子弹先飞一会儿。

相关推荐

-

2024年,人类开始用AI治愈自己

文章来源:听筒Tech Image source: Generated by AI 23年前,科幻影片大师斯皮尔伯格拍摄了《人工智能》,电影主角是一位由AI生成的小男孩“大卫”,他…

-

杭州六小龙首个IPO 群核科技冲刺港交所

资本市场终于迎来了杭州“六小龙”的投资机遇。2月14日,杭州群核信息技术有限公司(简称群核科技)的控股公司Manycore Tech Inc.正式向港交所递交上市申请。继DeepS…

-

MCP引领AI Agent革命:通用接口能否开启生产力新纪元

2024年7月,旧金山一家办公室里,Anthropic工程师David Soria Parra凝视着屏幕,眉头紧锁。他试图让更多员工深入整合现有模型,却发现Claude Deskt…

-

千寻位置陈金培:时空智能驱动AI机器人产业淘汰赛

随着人工智能和具身智能技术的迅猛发展,时空智能技术正成为引领人类迈向物理AI世界的关键驱动力。5月22日,在2025全球时空智能大会上,时空智能科技公司千寻位置创始人、CEO陈金培…

-

谷歌I/O 2025:AI眼镜主攻市场 AI电影创作将革新

谷歌CEO桑达尔·皮查伊在2025年Google I/O开发者大会上的演讲,以一句幽默的”双子座季节”拉开帷幕,宣告了谷歌AI技术进入”Gemi…

-

Zoom全平台AI Agent发布 引领智能体自动化新时代

今天凌晨,全球视频会议领域的领军企业Zoom在其官方网站上发布了一项重大公告,正式宣布推出一系列AI Agent产品,旨在全面提升其全平台功能,并标志着Zoom正式迈入智能体自动化…

-

DeepSeek引领移动AI变革 小模型成主流趋势

人工智能正以前所未有的速度重塑科技领域,彻底颠覆着人们对AI的认知。在移动端,这场变革正加速推进。2月20日,高通发布的最新AI白皮书《AI变革正在推动终端侧推理创新》,深入探讨了…

-

中国科学院全新AI大模型JigonGPT成功上天 运行140天打破全球纪录

中国自主研发的AI大模型成功进入太空运行,标志着全球AI与航天技术结合的全新突破。5月12日,据WpBull.comAGI独家消息,中国科学院计算技术研究所(简称“计算所”)宣布,…

-

从 OpenAI 12 天发布会里,我们看到了行业的四个关键问题

Image source: Generated by AI 历史上第一次有公司会连续开 12 天的产品发布会——当 OpenAI 宣布这个决定之后,全球科技圈的期待值被拉满了。但直…

-

AI重塑认知革命:从语言垄断到智能共享的变革

七万年前,人类凭借虚构故事的能力完成了第一次认知革命。一万年前,农业革命让我们从狩猎采集者变成了农民。三百年前,科学革命让我们成为了地球的主宰。而今天,我们正站在第三次认知革命的门…