每日互动股价暴涨难掩造假后患 数据变现回款双挑战

昨日,AI领域备受瞩目的每日互动(300766.SZ)正式公布了2024年度财务报告。令人震惊的是,在高达8000万元的诉讼调解费用重压下,公司净利润再次陷入亏损泥潭,这一惨淡业绩不禁让人唏嘘,这家曾被誉为数据智能独角兽的企业,在上市六年后依然在为当年财务造假事件付出沉重代价。更令人费解的是,基本面如此糟糕的每日互动股价却近期上演了一出惊心动魄的绝地反击,年内最高涨幅竟达380%,而背后原因仅仅是与DeepSeek捕风捉影般的模糊关联传闻。事实上,自上市以来每日互动的业绩犹如过山车般急转直下,2024年已是其连续第二年亏损。在行业交易标准缺失、数据安全合规要求日益严格的背景下,每日互动的数据变现能力正遭遇前所未有的挑战。加之政府服务收入占比大幅提升导致回款周期拉长,即便公司主营业务实现盈利,整体盈利质量依然令人担忧。

上市六载仍为”萝卜章”事件埋单

根据财报数据显示,每日互动2024年实现总营业收入4.70亿元,同比增长9.41%;但归母净利润却为-0.65亿元,同比大幅减少29.69%。扣除非经常性损益后净利润为1952.5万元,同比增长177.72%。这一业绩表现背后,隐藏着公司历史财务造假事件的深远影响。据公司1月21日公告,因历史财务报告信息披露问题引发的投资者纠纷,公司作为被告涉及的涉案金额高达8345.81万元。这场诉讼纠纷的根源,正是由”萝卜章”事件引发的应收账款连环暴雷。2020年底,每日互动自曝内部存在严重问题,公司业务高级总监李某涉嫌伪造客户印章、冒充客户身份,虚增销售合同金额超过6600万元。

证监会2021年10月的处罚决定书显示,2019至2020年度,每日互动互联网服务事业群数据增能部时任部门经理通过伪造客户印章等方式伪造多份销售合同及相关结算单据。由于公司未能及时发现这些虚假合同,仍确认相关销售收入并据此编制财务报表,导致2019至2020年度披露的部分定期报告存在虚假记载。为此,每日互动对2019年年报、2020年一季报、2020年半年报、2020年三季报进行了全面追溯调整,分别调减净利润3310.41万元、541.68万元、1285.36万元、2281.26万元,调整金额占更正后净利润的比例分别为43.46%、19.21%、23.39%、35.02%。

从独角兽到亏损王:六年轮回的警示

公开资料显示,每日互动于2019年3月登陆创业板,成为A股市场首家上市的数据智能企业。巧合的是,当年正是每日互动应收账款暴雷的起始年份。上市前后,公司业绩呈现冰火两重天:上市前四年业绩连续爆发式增长,净利润飙升至2.49亿元;但上市当年净利润却大幅下滑近70%至0.76亿元。最近两年,公司更是陷入连续亏损困境,营收始终徘徊在5亿元以下。值得注意的是,尽管基本面持续恶化,每日互动股价却因与DeepSeek的模糊关联而迎来戏剧性反弹,年内最高涨幅达380%,一度创下70.5元的历史新高。然而,随着市场认清事实,股价近期已回落至43.24元,当前市值仍有169.6亿元。

盈利与回款的双重困境

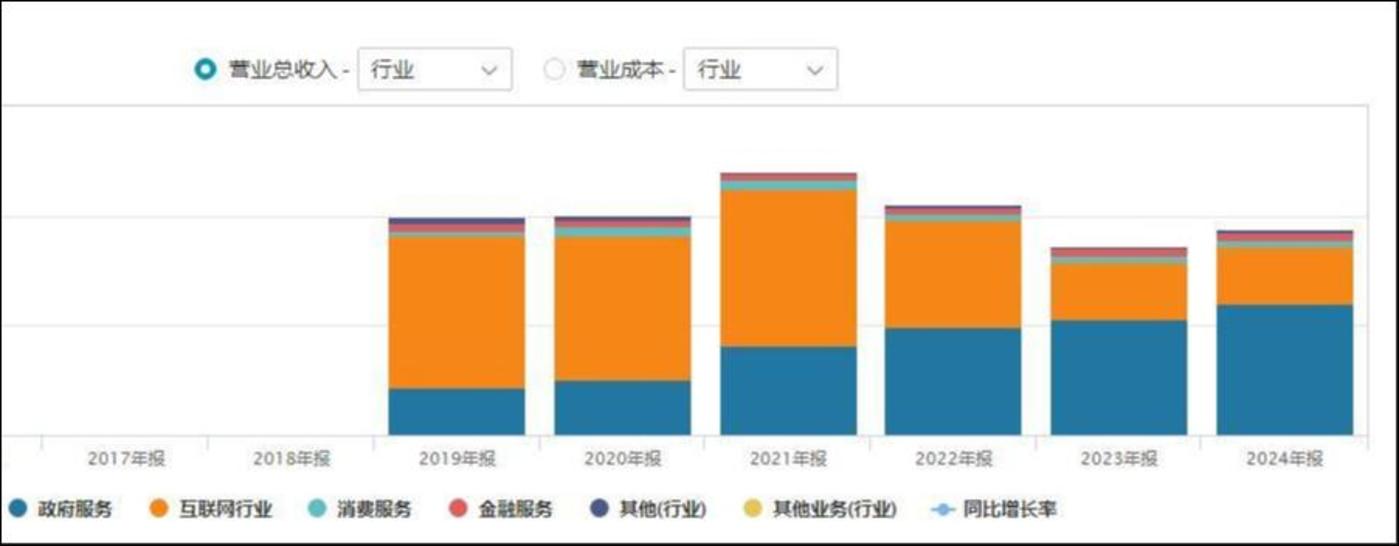

每日互动成立于2010年,是一家专注于大数据的移动互联网综合服务提供商,主要为商业主体和政府部门提供数据智能产品、服务与解决方案。公司主要业务涵盖开发者服务、商业服务、增长服务、增能与风控服务、品牌服务、公共服务六大领域。2024年收入增长主要来自商业服务与公共服务领域的稳步发展,特别是SaaS产品C的推出实现了规模化收入。数据显示,2024年公司数据要素价值化收入占比约87.58%。尽管公司拥有超过1150亿SDK安装量,覆盖设备超10亿,其中智能IoT设备SDK安装量超3.7亿,日活跃独立设备数超4亿,但数据变现能力并未同步提升。

业内人士指出,数据要素市场尚处发展初期,缺乏统一规范导致交易存在诸多障碍。信息不对称、交易双方信任度低等问题普遍存在,数据价值难以用传统方法准确衡量。不同行业对同一数据的评估标准差异巨大,使得数据定价缺乏统一依据。此外,随着数据安全和隐私保护法规日趋完善,企业在数据使用和变现过程中必须严格遵守相关法律法规,否则将面临严重法律风险。从财报来看,每日互动去年主营业务盈利能力有所改善,但与历史峰值相去甚远,整体盈利质量依然不高。

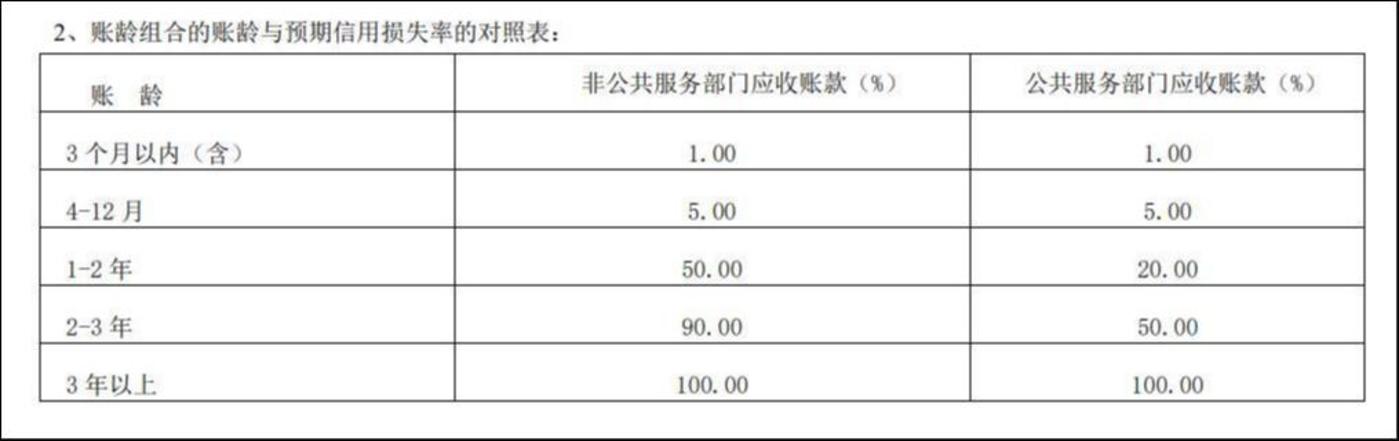

自2021年内控暴雷后,每日互动互联网行业营收持续下滑,政府服务收入成为新的增长引擎。截至2024年,公司来自政府服务和互联网的营收占比分别为61.78%、30.51%。虽然政府服务收入在一定程度上弥补了互联网业务损失,但也带来了新的问题——验收流程长、回款不及时。根据公司披露,对公共服务部门和非公共服务部门的预期信用损失率计提存在显著差异,公共服务部门应收账款计提比例远低于非公共服务部门。2024年年报显示,每日互动应收票据及应收账款总额达1.65亿元,同比增长近29%,远超9.41%的营收增速。其中应收账款占总资产比重上升2.61%,主要因部分业务收款不及预期;合同资产占总资产比重上升0.19%,主要受公共服务业务中项目类合同影响。(本文首发WpBull.comApp,作者 | 马琼,编辑 | 曹晟源)

相关推荐

-

奥特曼官宣OpenAI已找到AGI路径 未来几年将迎AI变革

OpenAI首席执行官山姆·奥特曼于周日晚间发布了一篇题为《反思》的新年博客文章,透露OpenAI已掌握构建通用人工智能(AGI)的方法,并正逐步迈向这一目标。此前,奥特曼曾在社交…

-

夸克文库AI大战:大厂AI梦的超级框对决

2025年AI行业的竞争格局发生了显著变化。2024年,ChatBot(聊天机器人)成为最热门的AI应用类型,Kimi、豆包和元宝等成为主要竞争者,而DeepSeek在春节前后也加…

-

阿里Qwen3系列开源:性价比多模态大模型矩阵抢市场

阿里云Qwen3系列重磅发布:重塑大模型开源标准 凌晨时分,阿里云正式揭晓了备受瞩目的Qwen3系列模型,一口气开源了从0.6B到235B共8款模型,包括2个MoE大模型和6个De…

-

腾讯AI视频生成对决Sora同提示词效果测评

腾讯版Sora迎来重大进展,相关视频生成模型与产品正经历紧张的升级与调试阶段。虽然正式上线时间尚未确定,但幸运的内测用户已率先体验其强大功能,让我们抢先一探究竟。 作为腾讯首款文生…

-

豆包电脑版All in One:AI创作神器,效率提升神器

回顾2024年,无疑是AI应用爆发的一年。从各种创新产品到功能丰富的解决方案,AI技术正以前所未有的速度渗透到各行各业。然而,面对琳琅满目的AI工具,创作者们不禁陷入思考:究竟哪一…

-

2024大模型六小虎逐梦AI:竞争加剧商业化挑战重重

2024年,随着“百模大战”的喧嚣逐渐沉淀,中国大模型创业公司的第一梯队呈现出一个“6+2”的格局。其中,“6”指的是智谱AI、MiniMax、百川智能、月之暗面、阶跃星辰和零一万…

-

警惕AI套路:从算命到直播的陷阱揭秘

当村里的老人都开始讨论并学习使用AI时,各种花样的“AI套路”正精准瞄准那些对AI一知半解却求知若渴的群体。贵州某县城的70后李姐最近沉迷于AI算命,通过短视频平台关注了一位“AI…

-

商汤徐冰卸任执董董秘 杨帆王征接任商汤未来关键人物

端午节前夕,商汤集团(00020.HK)发布重要公告,宣布联合创始人徐冰将卸任执行董事及董事会秘书职务。5月30日晚间,商汤集团正式发布一份6页董事会公告,内容涵盖委任独立非执行董…

-

快手可灵AI营收破亿 押注视频大模型引领行业

尽管AI生成视频大模型的应用热度有所回落,但快手依然在这条赛道上展现出勃勃雄心。3月25日,在2024年第四季度及全年业绩电话会上,快手创始人兼CEO程一笑透露,可灵AI正逐步成为…

-

AI版星球大战降临 全球AI竞争新格局

1983年,美苏争霸进入白热化阶段。为应对苏联的“导弹威胁”,时任美国总统里根提出了战略防御倡议(SDI),也就是今天广为人知的“星球大战”计划。按照计划,美国将投入上万亿美元,建…