斯坦福AI报告深度解析:百度退场背后的大厂AI竞争新格局

斯坦福HAI研究所自2017年起每年发布的AI指数报告,已成为全球AI领域权威风向标。这份涵盖科研进展、产业应用与公共政策的超400页报告,以其客观全面的数据分析,在业界享有崇高地位。《多模肽》在研读报告时深感启发,由此探讨国内科技巨头在AI领域的竞争格局。

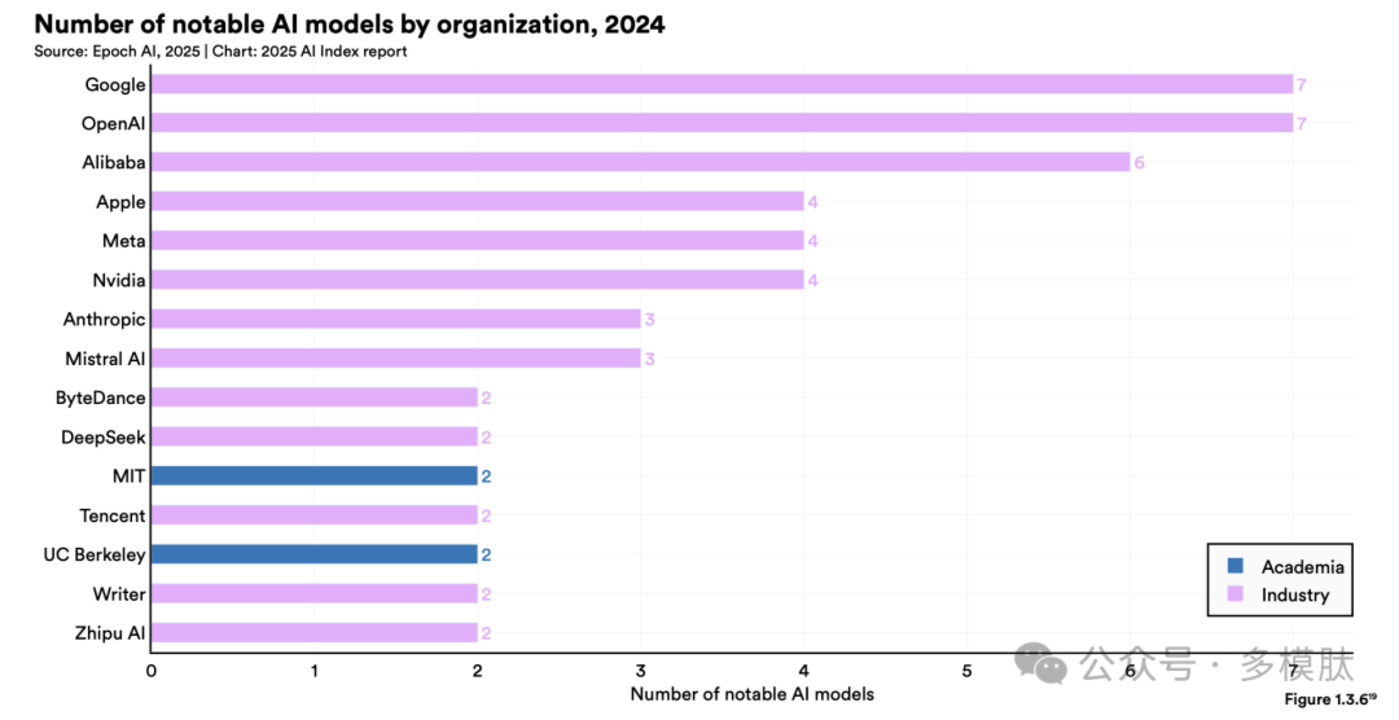

百度为何失色?中美AI技术鸿沟正加速弥合,这一发现引发国内观众高度关注。2024年美国私人AI投资达千亿美元,是中国12倍,但两国知名模型数量已从美国40个、中国15个缩小至性能差距仅0.3%。国内模型排名前五的机构依次是阿里、字节、DeepSeek、腾讯和智谱。熟悉国内科技生态的读者或许会疑惑:百度缺席了这一榜单。2017年百度提出”All in AI”战略,甚至曾有意收购Hinton等顶尖科学家创立的初创公司。2022年ChatGPT横空出世时,文心一言也是国内率先发布的大模型。然而,百度如今却显得黯然失色。究其原因,或与闭源策略有关。在众多模型中脱颖而出殊为不易,要么模型性能卓越,要么积极开源扩大影响力。DeepSeek既做到了前者又坚持后者,因而成为明星模型;百度则两点皆失,导致文心系列处境尴尬。这一战略失误或与创始人Robin有关——技术出身的他竟断言”开源模型将逐渐落后”。这种判断既缺乏技术前瞻性又显得过于自信。值得肯定的是,百度已意识到问题,决定开源文心大模型4.5系列。尽管能否复制DeepSeek的成功尚待观察,但重量级玩家的加入无疑将促进AI社区发展。

阿里:云业务增长,电商应用待突破

斯坦福报告显示,阿里去年发布的模型数量仅次于Google和OpenAI。与闭源的文心大模型不同,通义系列从一开始就坚持开源路线。阿里AI战略清晰:依托云业务优势,实现2C业务突破。十年来,除头部互联网企业外,几乎所有企业数字化基建都基于云服务。随着AI应用普及,云计算将成为关键基础设施。尽管阿里云市场份额持续下滑,但围绕通义建立的生态或能扭转颓势。最新财报显示,阿里云营收利润双增长。集团CEO吴泳铭宣布未来三年投入超3800亿元建设云AI硬件设施。然而,电商业务尚未明显受益于AI浪潮。AI可大幅提升商家效率,但更多是行业工具革新,阿里虽跟进但未形成差异化优势。拼多多和抖音电商增速仍显著高于阿里,国内电商格局尚未稳定。吴泳铭上任后提出”用户为先、AI驱动”双战略,但电商业务AI落地仍显不足。这或许不怪吴泳铭——拼多多和京东虽同样强调用户优先,却在AI上保持低调。电商竞争主线仍与技术无关。

字节:全面布局,国内外双线推进

字节在AI领域最为活跃,战线遍布所有细分赛道。张一鸣深度参与AI战略,甚至亲自争夺AI人才。豆包、剪映等AI产品矩阵覆盖了所有主流应用场景。尽管存在资源分散问题,但对字节而言,确保进入下一时代至关重要。豆包月活近亿,仅次于阿里夸克,但更合理的对标对象是Kimi等大模型APP。APPGrowing数据显示,豆包季度投流约1-2亿元,费效比优于竞品。剪映在张楠接手后迎来战略调整,AI生成内容能力跃升使字节在内容生产变革中占据主动。字节AI战略坚持国内外双线作战:Cici对应豆包,Hypic对应醒图等。但Cici在海外面临ChatGPT等强敌,表现平平。剪映则依托抖音生态优势,成为AI视频创作标杆。

腾讯:沉着布局,稳中求进

腾讯对AI保持冷静,创始人马化腾认为AI将彻底改变人类生产生活,但具体路径尚不明朗。张一鸣主张全线出击,而马化腾则强调夯实算法、算力与数据基础,优先思考落地场景。对腾讯而言,AI大模型时代非但无威胁反而是机遇——微信等社交产品短期内不受冲击。因此腾讯不急于刷存在感,而是专注视频号发展。2024财年资本开支达767亿元,同比增长221%。DeepSeek发布后,腾讯迅速在多产品线接入该模型,包括微信AI搜索。与百度不同,腾讯的低调策略未受争议。近期腾讯AI投入加快:重组AI团队聚焦产品创新,加大资本开支,元宝APP投流从2024年Q2的数百万跃升至2025年Q1的14亿元。QuestMobile数据显示,元宝月活达4000万,仅次于DeepSeek和豆包。关键在于后续能否实现高留存率。

相关推荐

-

一文回顾OpenAI系列发布会:从工具到AGI,OpenAI的12天进化论

Image source: Generated by AI OpenAI 年末的12天连续Devday更新终于落幕,每天蹲守观看发布会都像在开巧克力盲盒,不知道下一个是什么口味。 …

-

科大讯飞领跑万亿AI智能体市场,星火大模型赋能办公革命

AI智能体或将成为2025年最热门的关键词之一。在刚刚结束的CES大会上,英伟达CEO黄仁勋表示,「AI智能体可能是下一个机器人产业,蕴藏着价值数万亿美元的机会」。就在几天前,Op…

-

读懂昆仑万维,一家中型大模型公司的野望和困境

Image source: Generated by AI 一再洗牌的大模型牌桌上,昆仑万维是其中最特别的一家公司。 和阿里、百度等一批市值千亿的大公司相比,昆仑万维仅仅算得上是一…

-

谷歌I/O 2025:AI眼镜主攻市场 AI电影创作将革新

谷歌CEO桑达尔·皮查伊在2025年Google I/O开发者大会上的演讲,以一句幽默的”双子座季节”拉开帷幕,宣告了谷歌AI技术进入”Gemi…

-

飞书接入DeepSeek-R1后,批量处理顶一万次,告别服务器繁忙

如果你是 DeepSeek-R1 的忠实用户,那么这张熟悉的截图一定不会陌生。为了体验服务器繁忙失联的滋味,我们人类也使出了浑身解数。巨大的用户需求带来的海量访问量已经让 Deep…

-

小红书接入DeepSeek谨慎布局 AI搜索“点点”深度思考模式引关注

2025年2月底,当腾讯元宝凭借微信“九宫格”黄金位置的强势推广,成功吸引大量用户下载时,小红书也悄然发力,其AI搜索产品“点点”新增了深度思考模式。官方账号盛赞该模式“具备Dee…

-

博乐仁:中国创新引领全球增长 西门子助力AI转型

WpBull.comAGI 3月23日消息,由国务院发展研究中心主办、中国发展研究基金会承办的中国发展高层论坛2025年年会于今日上午在北京隆重开幕。本届论坛聚焦”全面…

-

Submagic3个月流量暴涨10倍至千万 AI视频编辑工具如何突围

在10月AI产品榜全球访问量Top100榜单中,一款名为Submagic的视频编辑产品异军突起,位列第56名,本月访问量高达1262万,环比增幅惊人,达到119.87%。在AI榜单…

-

DeepSeek百天爆火重塑AI竞争格局

DeepSeek R1自1月20日发布以来,已走过100天,在这段时期内,DeepSeek无疑成为了大模型领域的顶流明星。它不仅展现了中国AI的强大实力,也在一定程度上影响了全球A…

-

大模型不再有信仰

文章来源:三言Pro Image source: Generated by AI AI大模型的“AGI信仰”可能正处在崩溃边缘,与曾经的“区块链信仰”殊途同归。 只是当初那一大批“…