AI视频工具同质化加剧:竞争聚焦一致性可用性可玩性

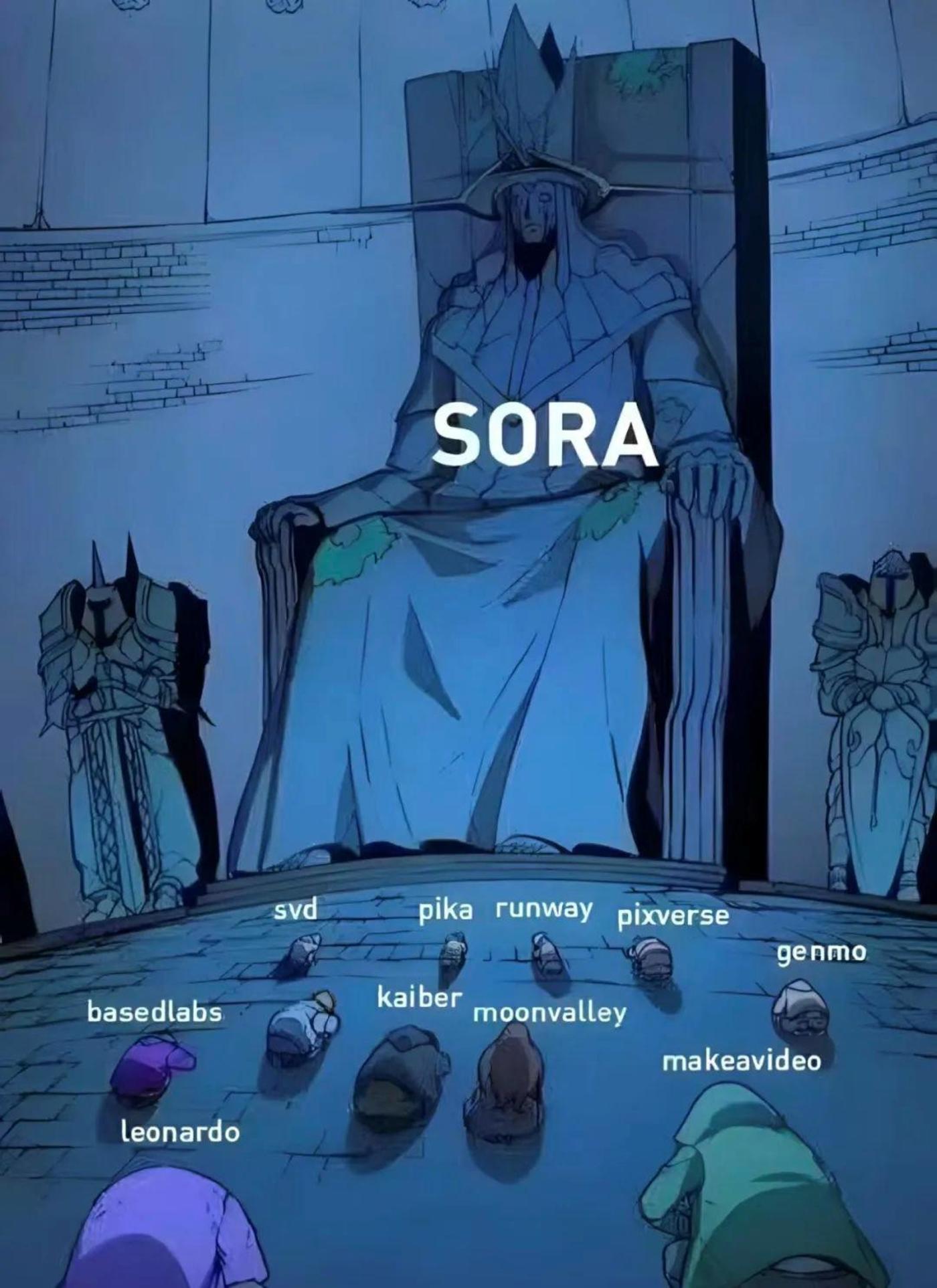

距离OpenAI发布Sora已过去一年多,AI视频赛道上演了一场激烈的”王座交替”大戏。这张流传在社交媒体上的梗图生动描绘了当时的场景:Sora端坐王座俯瞰众生,Runway、Pika、PixVerse等十余家竞品纷纷膜拜。图源网络

但时过境迁,随着可灵、即梦等中国玩家的强势崛起,Sora的光芒逐渐黯淡。一位AI视频从业者向硅基研究室坦言,如今竞品已不再以Sora为标杆,而是将重心放在缩短AI视频生产与消费的鸿沟上。在各大AI论坛现场,讨论Sora的声浪渐弱,DeepSeek成为新焦点,这背后是对AI视频商业化与普及的迫切期待。

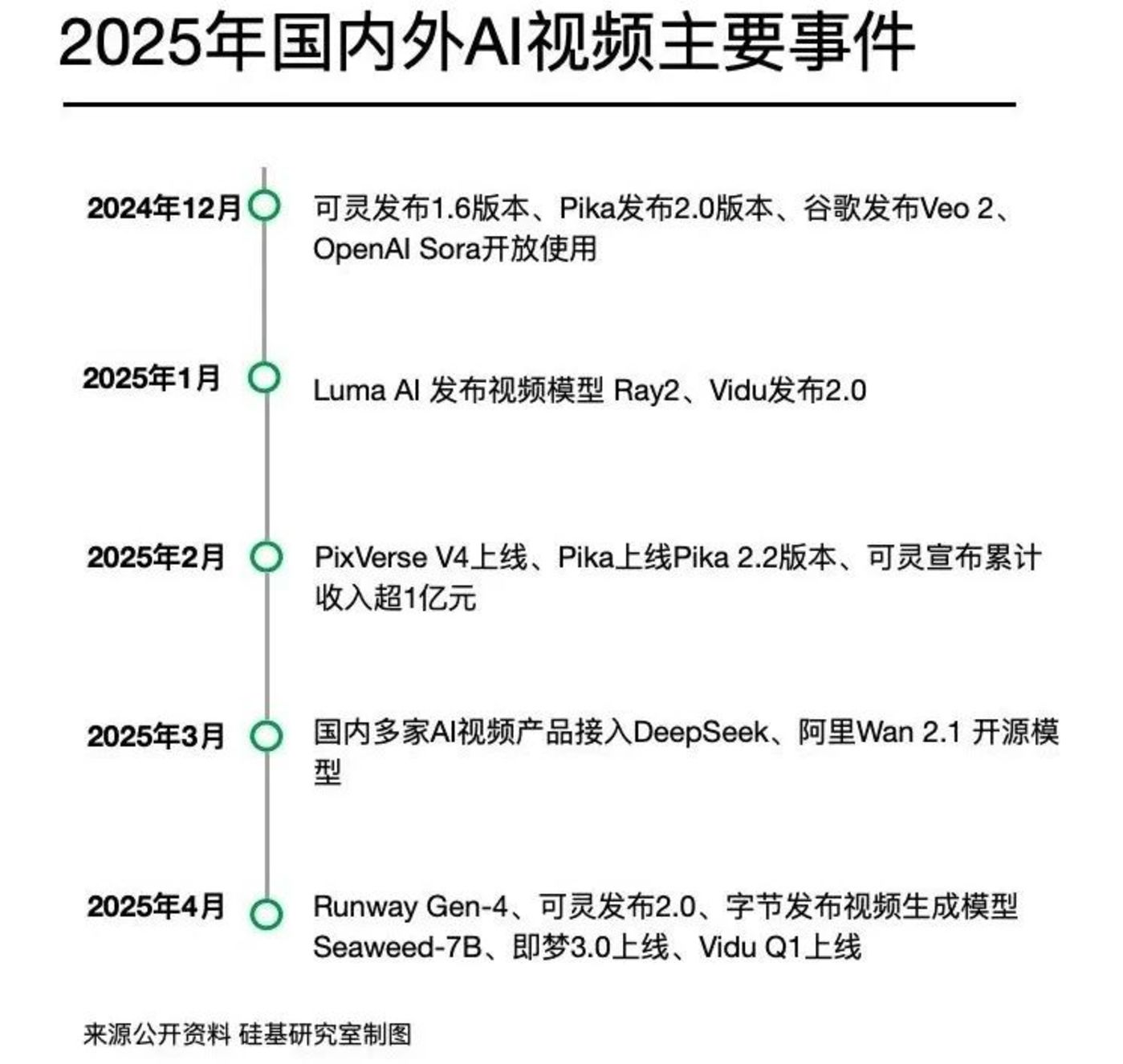

进入2025年,AI视频战火愈演愈烈。不到半年间,各家企业纷纷推出新一代视频生成模型和产品更新。从提升视频一致性与可控性,到降低使用门槛、增强编辑能力,行业进入月度甚至半月一迭代的加速发展期。但新的挑战也随之而来。

多位中腰部AIGC创业者向硅基研究室表达了焦虑:商用落地困难重重,报价持续走低,抽卡机制不稳定导致制作成本居高不下。此外,产品功能同质化问题日益凸显——除创意特效外,多数产品支持主体参考、音效生成、多模态编辑等基础功能,竞争焦点逐渐转向视频生成质量、成本和交互体验。

即便抛开Sora不谈,国产AI视频玩家的竞争也异常激烈。过去半年,玩家们将”军备竞赛”的重心放在三个维度:卷一致性、卷可用性、卷可玩性。

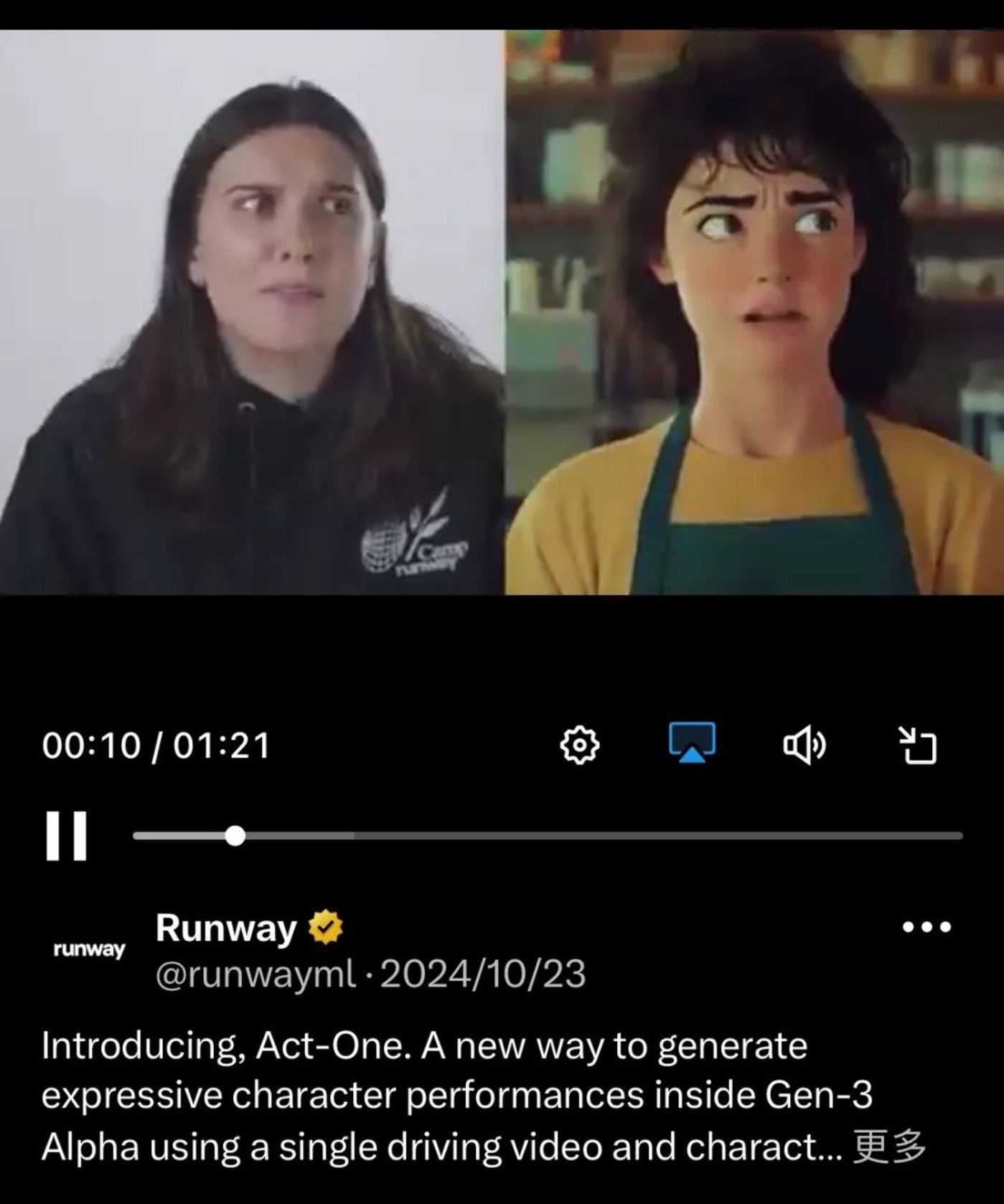

所谓”一致性”指视频生成中帧间过渡、动作连贯性及场景真实性。AI视频玩家们为此展开激烈竞争:一方面通过图生视频能力提升控制力,如增加首尾帧、笔刷工具和多图参考,让用户自定义视频起止;另一方面在输入端强化多模态融合,Runway的Act-One功能可直接将真人面部表情移植到AI角色上。这些举措本质上都是为提升视频生成质量,而这又依赖于底层模型的稳定迭代。快手可灵大模型已升级至2.0版本,字节暗度上线Seaweed和PixelDance,Runway年内推出Gen-4,同月生数科技发布Vidu Q1模型,头部玩家均保持半年一更新的节奏。

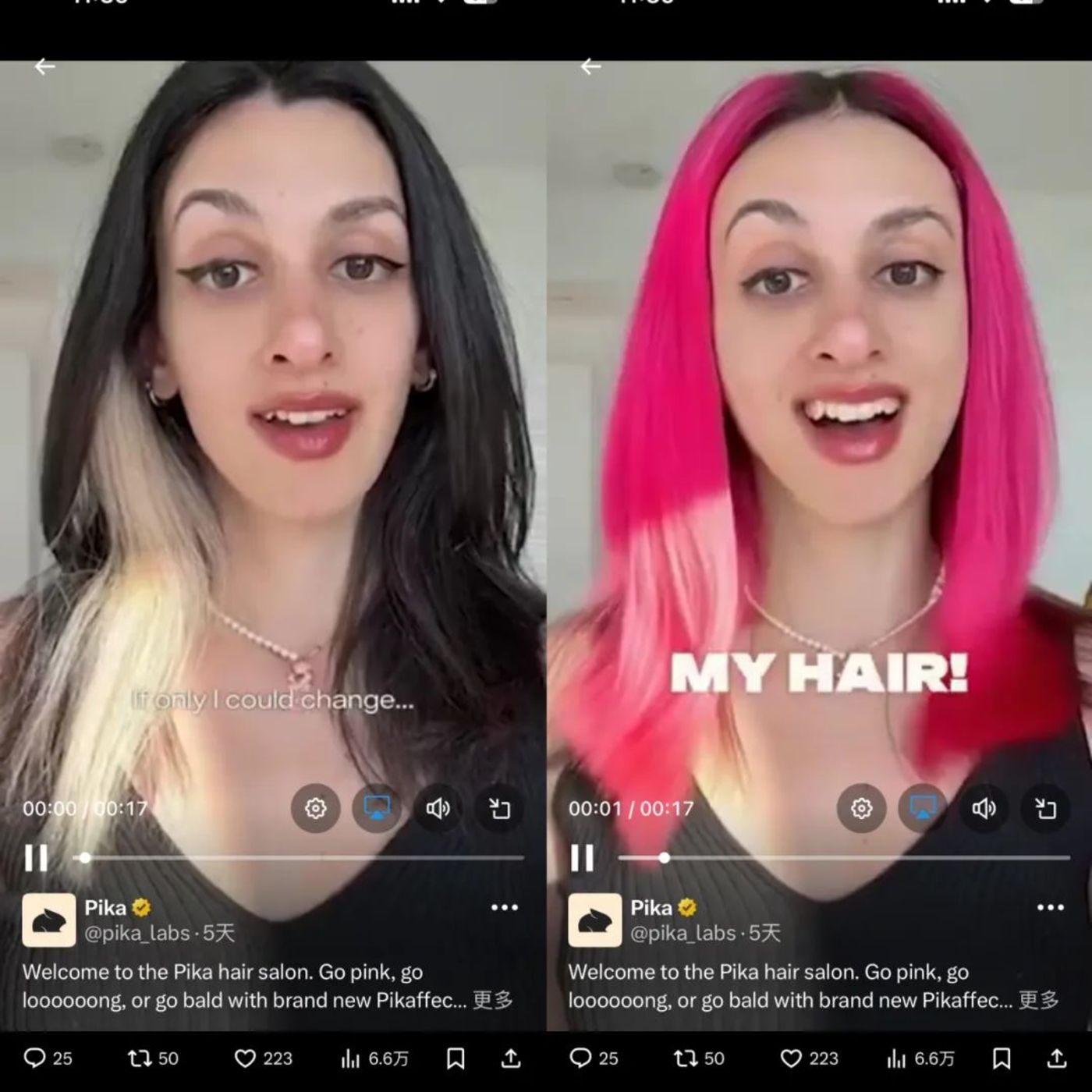

“可用性”则聚焦创作者工作流配套工具。AIGC从业者可可观察发现,创作者主要关注动态编辑能力、镜头运动控制和端到端能力。目前可灵等多家企业支持多模态编辑,Pika推出Pikawaps实现视频元素替换;即梦的”故事创作”模式可批量生成分镜;Runway上线视频编辑器。除一致性、可用性外,创意特效和模板成为”可玩性”竞争关键。Pika的Pikaffects、Pikadditions,PixVerse的毒液效果,Vidu的吉卜力风格特效等都在这一轮竞争中脱颖而出。

值得注意的是,多数AI视频产品功能趋于同质化,特色功能很快被竞品借鉴。除了创意特效,主体参考、音效生成、多模态编辑等已成为标配。业内人士指出,这是AI视频交互形式和产品形态探索过程中的正常现象。

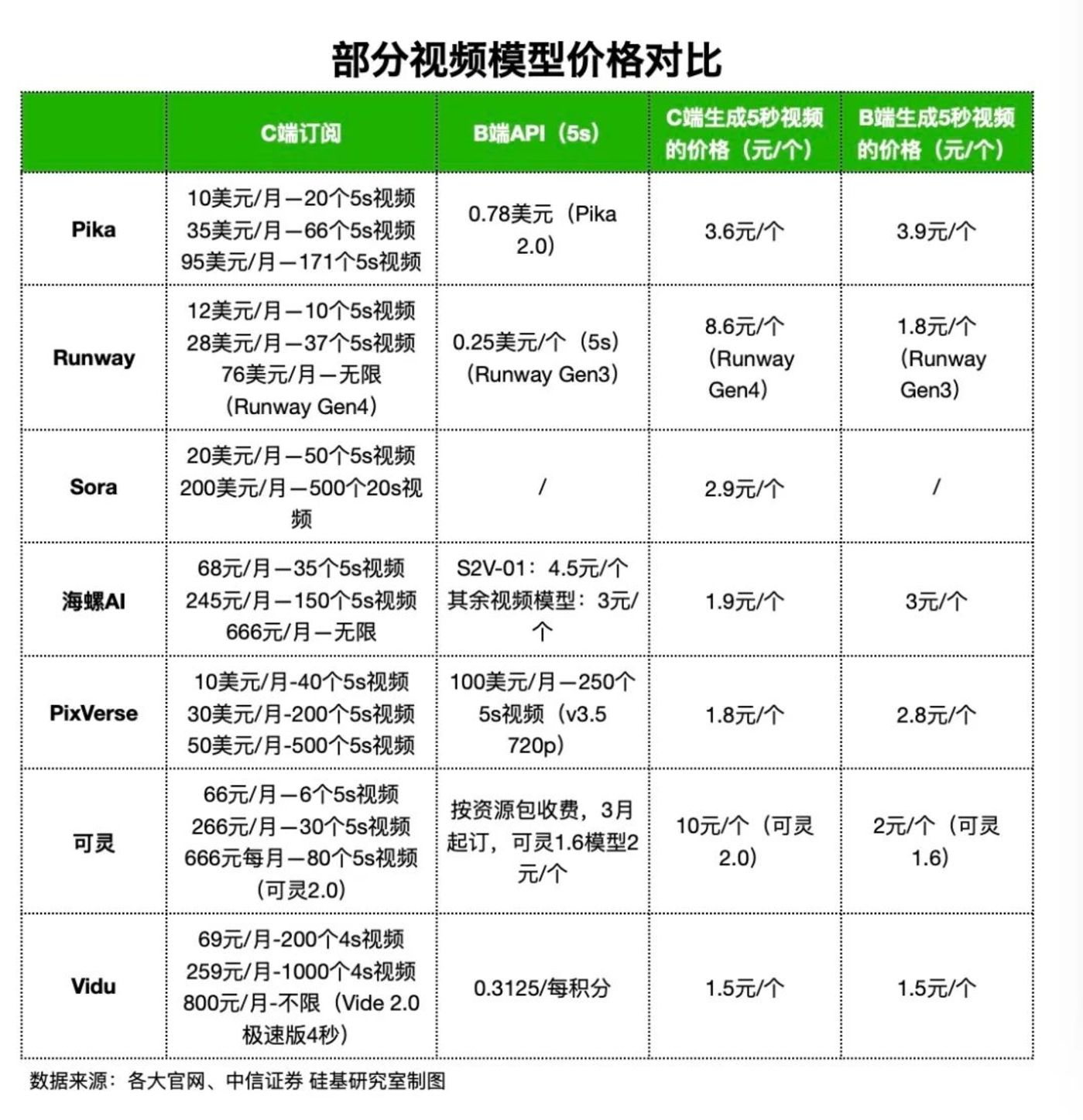

AI视频难以打”价格牌”成为行业痛点。尽管厂商高喊”人人都是导演时代”的口号,但创作者们却越来越焦虑。2024年下半年开始,AI视频工具加速迭代,但制作成本居高不下。可可作为腰部创作者,发现客户预算持续降低,而工具价格坚挺。以可灵2.0为例,生成5秒视频需100灵感值,黄金会员月费58元可抽6次,单次约10元。若对画质要求不高,单个镜头抽卡5次约50元,复杂场景可能高达数十次,曾出现单镜头抽卡40次导致成本400元的情况。三分钟短片不含人力成本至少需数万元,远高于此前成本。业内人士透露,可灵2.0主要面向影视商用,而非小B用户。中信证券测算其短剧成本约8100元,虽低于真人短剧,但降本空间正在缩小。

梳理主要玩家的商业化方案发现,视频大模型价格下降趋势不明显。C端采用阶梯付费订阅模式,国内产品价格优势明显,Vidu甚至上线”错峰模式”;但在先进模型上,头部厂商定价未松动,可灵2.0生成5秒视频约10元,Runway Gen4为8.6元。B端API方面,国内厂商价格优势显著。行业人士预测,短期内视频大模型定价不会剧烈变化:一方面开源模型性能仍有限,技术路径尚未收敛;另一方面降价需以产品形态成熟为前提,而现阶段各厂商仍需完善AI视频生产环节。

AI视频赛道已成为巨头与创业公司竞逐的沃土。2025年初,十余家AI视频初创企业获得融资,包括Runway等独角兽和Sand.ai等新玩家。从领域分布看,既有”模型+产品”两步走的通用型选手,也有聚焦企业级市场和视频编辑的垂直型选手。Runway CEO曾预言”AI公司时代已结束”,但现实是竞争远未结束。初创企业需”保证自己在牌桌上”,而牌桌分化已现:一类采用”模型+产品”两步走,又分”AGI派”(如DeepMind、阿里通义)和”平台派”(如Runway、可灵、即梦、海螺);另一类则产品驱动,快速迭代,如Pika、OpusClip、Capsule等。

AIGC艺术家海辛在播客”十字路口”中提到,现阶段没有一家能全面攻克AI视频所有方向,创作需求复杂多样,多平台多产品组合使用成为常态。从创作者体感看,Runway、可灵、PixVerse、Luma在可控性上表现优异;海螺、Pika、Luma擅长二次元/动漫风格;Vidu、可灵在写实风格上更胜一筹。”我感觉大家都在摸着石头过河”,Luma AI产品经理Barkley曾这样形容。多模态是上限极高的领域,其星辰大海远不止视频生成。对于仍在探索的AI视频玩家来说,2025年将是继续”卷”的一年。

相关推荐

-

人形机器人进家门 家电企业如何应对智能革命

想象一下,家中的人形机器人拿起吸尘器或扫帚打扫卫生,旁边的扫地机器人会作何感想?这场充满黑色幽默的技术展演,源于海外用户自发上传的人形机器人使用视频。视频中,人形机器人手持清洁工具…

-

蚂蚁2900亿参数大模型国产芯片训练成本降20%

随着DeepSeek引发AI算力优化热潮,蚂蚁集团全面发力AI技术,基于中国AI芯片构建Infra平台,实现了模型技术突破。3月24日消息,WpBull.comAGI获悉,蚂蚁集团…

-

清华90后团队15万推褐蚁一体机 支持阿里Qwen3大模型

行云集成电路创始人兼CEO季宇于4月30日向WpBull.comAGI透露,由清华90后团队创立的北京行云集成电路有限公司正式推出全新一体机产品“褐蚁”,该产品仅需最高15万元即可…

-

网宿科技抢滩AI蓝海:CDN龙头凭实力破局万亿市场

网宿科技交出亮眼成绩单 AI时代”卖水人”抢占先机 图片系AI生成老牌CDN龙头再交一份亮眼成绩单。4月15日网宿科技(300017.SZ)披露财报,202…

-

OpenAI发布Sora Turbo视频模型 会员免费体验服务器挤爆

OpenAI于12月10日凌晨震撼发布视频模型Sora的高端加速版本——Sora Turbo,以惊人的速度重新定义视频生成领域。相较于初代Sora,Sora Turbo在效率上实现…

-

Grok-3语音功能上线 马斯克手把手教你建10万GPU超算中心

Grok APP迎来重大升级,全新实时语音模式现已正式上线!这款由xAI精心打造的智能应用,如今支持高达10种语音交互模式,让用户能够通过自然语言与AI进行流畅对话,甚至模拟电话式…

-

DeepSeek引领低成本革命 国产大模型如何兼顾高精度低能耗

2025年伊始,DeepSeek在国内外大模型领域掀起了一场波澜壮阔的变革。凭借其卓越的深度推理模型DeepSeek-R1,DeepSeek不仅在国际大模型排行榜上崭露头角,更给国…

-

华为天才少年新创公司发布具身基座大模型引领机器人未来

“稚晖君”彭志辉,这位曾以201万年薪加入华为的”天才少年”及智元联合创始人兼CTO,近日在微博放出重磅预告:”下周智元…

-

DeepSeek爆火背后:OpenAI“盗窃”指控实为贼喊捉贼?

2025年春节期间,全球最火爆的不仅是电影《哪吒2》,还有一款名为DeepSeek的应用——这个励志故事被传颂多次:1月20日,位于杭州的AI初创公司DeepSeek(深度求索)发…

-

AI大模型核心知识:小白必备的实用指南

从ChatGPT的横空出世到Deepseek的崭露头角,人工智能为人类带来的震撼已无需赘言。AI大模型的发展速度远超我们的想象,如何利用AI制作PPT、如何撰写更专业的prompt…