美国芯片EDA巨头断供中国市场 将如何冲击国内产业链

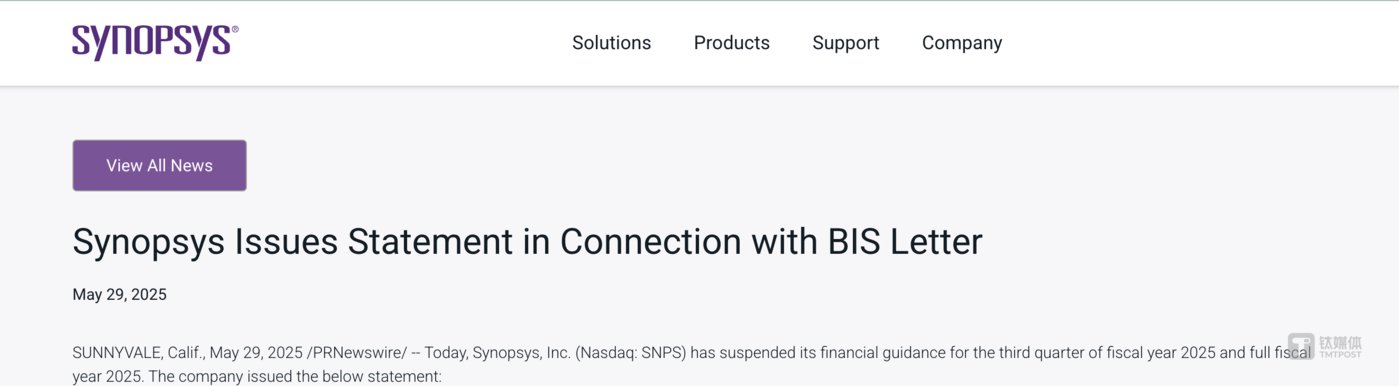

经历两天传闻发酵后,两家美国芯片EDA巨头Synopsys(新思科技)与Cadence(楷登电子)正式官宣确认,美国商务部工业和安全局(BIS)要求其对中国企业断供芯片设计EDA软件工具。当地时间5月29日,Synopsys(NASDAQ:SNPS)发布公告称,在28日公布第二财季财务业绩后,公司收到BIS关于中国相关新出口限制的信函。Synopsys正积极评估该信函对其业务运营、财务表现及整体状况的潜在影响,并宣布将暂停并撤回2025财年第三季度及全年财务指引。与此同时,Cadence Design Systems(NASDAQ:CDNS)也在29日向美国证券交易委员会(SEC)提交的8-K文件中透露,BIS已于5月23日通知Cadence,涉及《商业控制清单》中ECCN 3D991和3E991分类号的电子设计自动化软件及技术,若交易方位于中国或为中国的”军事最终用户”,则需获得许可证方可出口、再出口或国内转让。信函明确指出,BIS认为这些货物在中国或中国”军事最终用户”中使用或转化的风险不可接受。此前,尽管Siemens EDA(西门子EDA,原Mentor)尚未公开声明,但已向中国多个客户发送通知,核实EDA软件需求并暂停部分软件升级。西门子随后发布声明称,EDA业务上周五已获悉新的出口管制措施,但强调将继续为全球客户服务,在遵守出口管制制度的前提下,尽量减轻新限制带来的影响。这意味着,在中国市场占据80%以上份额的”EDA三巨头”将对中国部分客户实施”断供”。根据Synopsys和Cadence公告分析,此次BIS出口管制可能仅针对”军事最终用户”清单中的中国企业,且已购买现役EDA软件仍可继续使用,因此实际”断供”规模远小于传闻的”全面暂停EDA”,对中国半导体行业整体影响有限。资本市场反应显示,近两日芯片EDA行业股价呈现”东升西降”格局。Cadence、Synopsys等美国巨头股价累计跌幅超10%,而华大九天、概伦电子等国产EDA企业分别上涨15%和20%。海外EDA巨头在中国区年收入超百亿,市场份额超八成

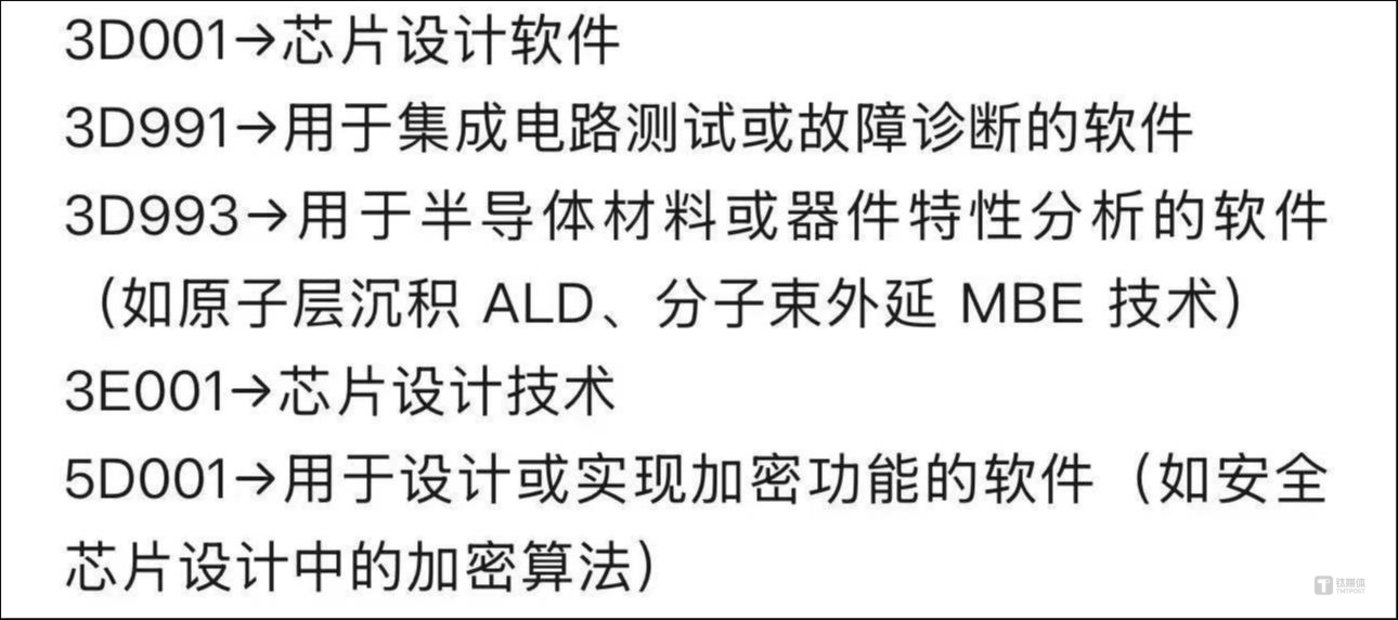

EDA即电子设计自动化(Electronic Design Automation),是半导体行业从设计到制造全流程不可或缺的软件工具,涵盖功能设计、布线、验证等环节,被誉为”芯片之母”。据SEMI数据显示,2022年全球EDA软件市场规模约134.37亿美元,同比增长1.8%,预计2023年将达145.26亿美元。在中国大陆市场,智研咨询数据显示,2022年市场规模约115.6亿元,同比增长11.8%,预计2023年将突破130.5亿元。目前,Synopsys、Cadence和西门子合计占据全球EDA市场74%份额,其中三巨头在中国市场占比超过80%。Synopsys报告显示,2024财年中国市场销售额近10亿美元,占其总收入16%;Cadence则表示中国市场贡献5.5亿美元收入,占其总收入的12%。两家公司2024财年在中国区收入合计超100亿元人民币。复旦大学微电子学院院长张卫教授曾指出,芯片EDA技术是中国集成电路产业发展中最关键、最”卡脖子”的环节之一。此次受限制的美国EDA软件需遵守BIS ECCN 3D001、3D991和3E001分类号,即针对”军事最终用户”清单中的中国企业,但美国商务部表示将”审查对华具有战略意义的出口”,并可能暂停现有出口许可或增加许可要求,但未透露具体涉及哪些公司。SynopsysCEO盖新思在财报电话会议上称,公司尚未收到BIS信函,但承认已注意到相关报道和猜测。Synopsys第二财季中,中国市场收入占比约10%,但已出现放缓趋势。公司分析认为,中国限制措施及宏观形势导致逆风加剧,2025财年中国市场收入预计将同比下降,但重申全年业绩指引信心不变。值得注意的是,Synopsys正推进收购Ansys的350亿美元合并计划,已向是德科技出售部分资产,并正在与中国沟通以获取批准,预计今年上半年完成收购。富国银行维持对新思科技的”同等权重”评级,目标价520美元,认为地缘政治和贸易紧张局势虽加剧,但收购谈判仍在持续。摩根士丹利维持”增持”评级,目标价590美元,称公司第二季度销售额符合预期,盈利改善但第三季度预期弱于预期,并指出特朗普政府可能要求EDA公司停止向中国输送工具。

市场调研机构Counterpoint研究副总监Ethan Qi分析,EDA软件技术门槛低于光刻机,EDA厂商高度依赖芯片设计公司,通过合作联调提升竞争力。头部芯片设计公司若试用国产EDA并开放设计库,两年内国产EDA能力可快速提升。Ethan直言,国外EDA厂商客户流失后难以挽回,会与美国政府沟通争取有利政策。五年国产化增速超14%,中国EDA行业并购加速自2018年以来,美国对中国EDA技术制裁逐步升级:贸易战提出技术限制,将华为、中芯国际等列入实体清单,2020年加强7nm以下工艺软件出口管制,2023年推动全球技术封锁。在此背景下,中国加速国产EDA研发替代。国内EDA供应商方面,中国芯片EDA企业数量从2018年的10家增长至120多家;2018-2020年国产化率从6.24%提升至11.48%;预计到2025年,国内EDA市场规模年均复合增速将超14%,远高于全球水平。海外EDA三巨头采用”买断式软件”模式,收入放缓意味着客户需求减少。国产EDA市场占比仍不足10%,华大九天2024年上半年营收4.44亿元,同比增长9.62%,但净利润下滑54.81%,主要因研发投入占比高。公司表示,研发投入主要用于集成电路设计领域,以获取更大市场份额和技术优势。华大九天曾宣布部分数字工具支持5nm,正在推进模拟全流程系统开发,数字领域逐步补齐核心工具短板,并研发晶圆制造相关工具。国产EDA厂商各有侧重:华大九天专注数字电路设计,概伦电子专长模拟电路,广立微专注于验证工具。目前三大厂商均未具备独立全流程EDA工具链能力,需多家国产工具组合使用。王凌锋强调,EDA厂商不会出现断供,美国商务部通过许可证形式加强管控,核心目标是严格限制AI相关芯片开发设计,并收紧对(所谓)实体清单企业的管控。国产EDA厂商正通过并购整合提升能力,华大九天收购芯和半导体,概伦电子收购锐成芯微和纳能微。民生证券认为,国内EDA龙头加速整合,国产化EDA和IP领先厂商能力有望逐步补全,缩小与全球龙头的差距。中国半导体行业协会预测,2025年中国EDA市场规模将达184.9亿元,占全球市场的18.1%。中国商务部新闻发言人表示,美方行为严重损害中国企业权益,威胁全球半导体供应链安全,这种单边保护主义终将损害美国自身产业竞争力。

相关推荐

-

夸克文库AI大战:大厂AI梦的超级框对决

2025年AI行业的竞争格局发生了显著变化。2024年,ChatBot(聊天机器人)成为最热门的AI应用类型,Kimi、豆包和元宝等成为主要竞争者,而DeepSeek在春节前后也加…

-

李彦宏:AI应用价值远超模型芯片 文心大模型4.5 Turbo引领开发者未来

4月25日,WpBull.comAGI从百度Create开发者大会获悉,百度创始人、董事长兼CEO李彦宏在武汉现场正式发布了文心大模型4.5 Turbo和文心大模型X1 Turbo…

-

中微公司尹志尧放弃美籍恢复中国籍 国产芯片设备巨头再传重要消息

中微半导体创始人、董事长兼执行长尹志尧正式恢复中国国籍,这一重要决定于4月19日由WpBull.com硅基世界独家获悉,并已在中微公司(SHA: 688012)最新发布的年度报告中…

-

孙正义470亿购美AI芯片巨头押注万亿AI帝国

孙正义再次展现其惊人的投资魄力,这次终于将目光锁定在AI芯片领域。3月20日,日本软银集团正式宣布以65亿美元全现金收购美国高性能AI芯片设计公司安晟培半导体(Ampere Com…

-

ChatGPT每月 200 美金仍在亏损,OpenAI或调整定价模式

文章来源:AI范儿 Image source: Generated by AI 在人工智能领域的激烈竞争中,即便是行业领军企业 OpenAI 也面临着严峻的经营挑战。该公司首席执行…

-

AI赋能快递业降本增效:两年实践与未来展望

“90%的客服问题,交给AI就足够了。”快递100产研中心负责人李朝明在谈及大模型在公司快递业务的首个落地尝试——AI客服时如是表示。面对利润下滑的快递行业…

-

DeepSeek与Manus引领AI Agent行业变革现状解析

2025年,全球人工智能领域见证了两大里程碑事件:中国团队研发的DeepSeek-R1开源模型以仅相当于OpenAI3%的推理成本引爆开发者生态,而通用智能体Manus则以“任务自…

-

中美主导芯片体系:合作共赢还是恶性内卷?

“未来世界是否会形成中美各自领导的芯片技术体系?这一设想看似合理,但从产业发展角度审视,若真的走向这一局面,无疑将是一场巨大的悲哀,甚至可能演变成一场几败俱伤的悲剧。”3月27日,…

-

AI教父李开复的大模型创业路:争议与转型

如果要在大模型领域选出一位兼具行业影响力和行业争议度的人物,那李开复一定榜上有名。2023年中决定亲自下场担任零一万物CEO时,李开复一度被业内拿来跟王慧文做比较,讨论两者的创业项…

-

人形机器人量产冲击职场:企业如何重构组织能力应对变革

世界正站在人形机器人量产的临界点,一场颠覆性的技术浪潮即将重塑全球产业格局与企业管理范式。2025年,特斯拉Optimus、Agility Robotics的Digit、波士顿动力…