美国AI应用领先原因深度解析

传统观念认为中国人擅长应用创新,但在AI应用领域却与美国存在显著差距。美国Glean、Harvey等AI应用企业年营收普遍超过1亿美元,其中ARR超2500万美元的初创企业数量惊人。这些成功并非估值虚高,而是真实收入支撑,更能体现应用深度。相比之下,国内AI应用无论数量还是规模都明显落后。这一现象背后的原因究竟是什么?未来是否将持续?又有哪些变数可能改变现状?

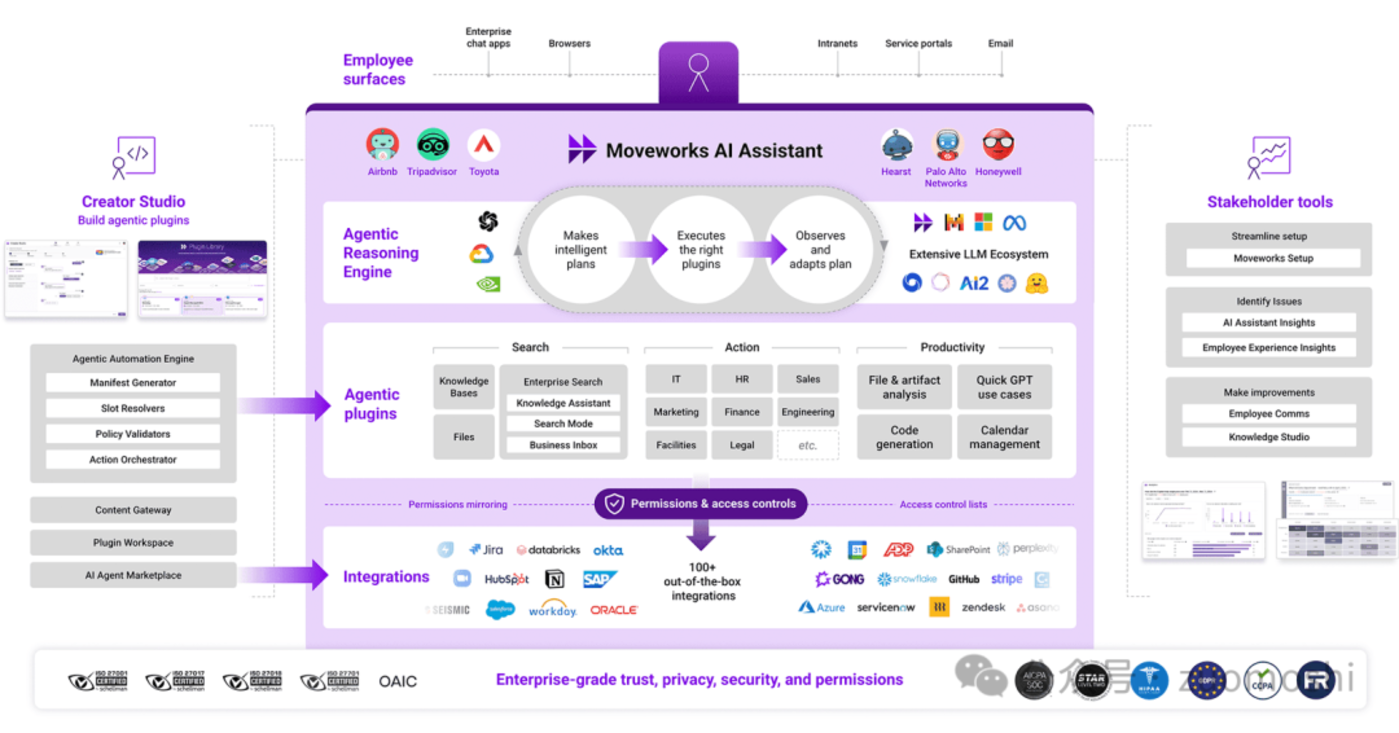

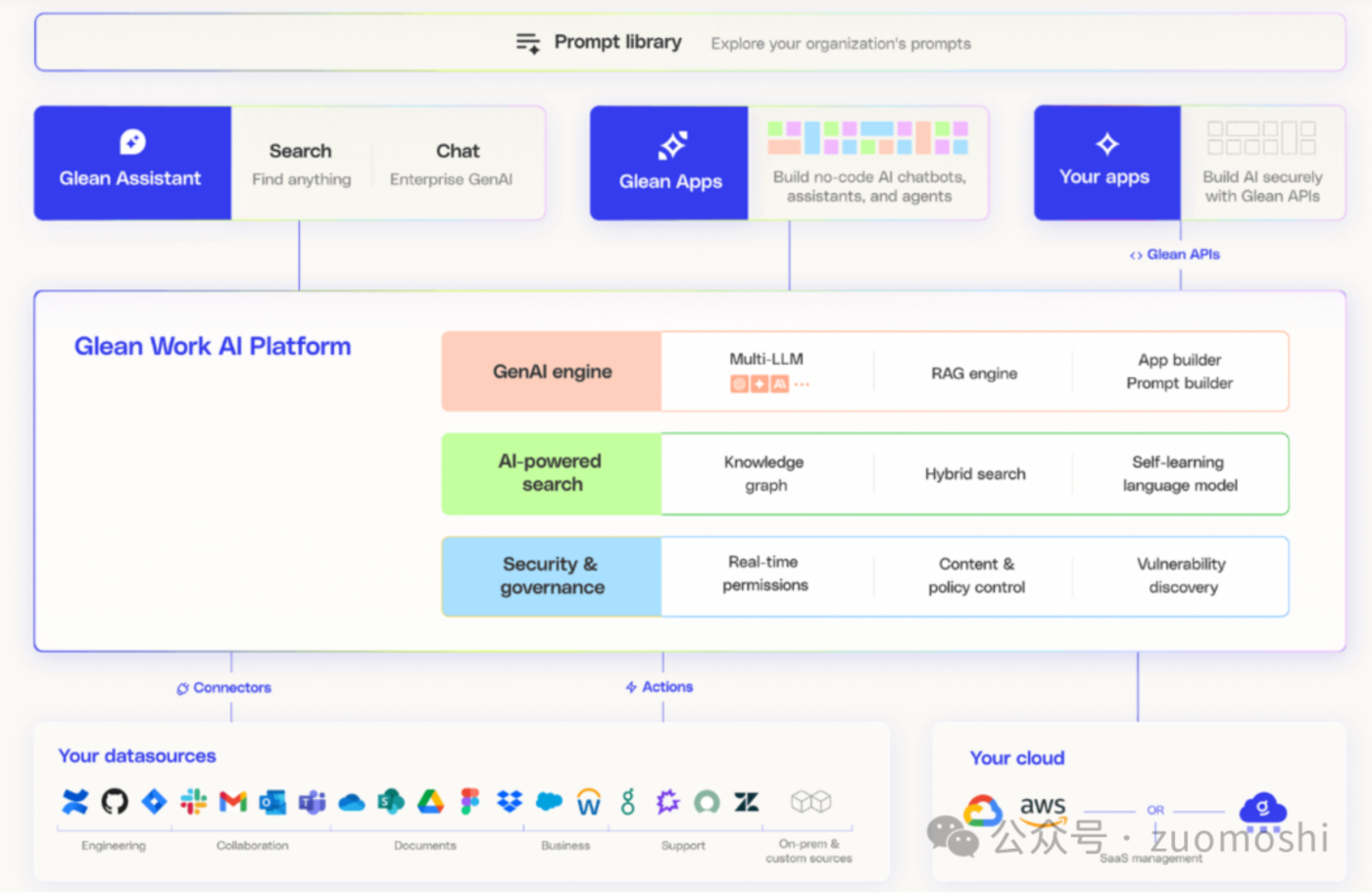

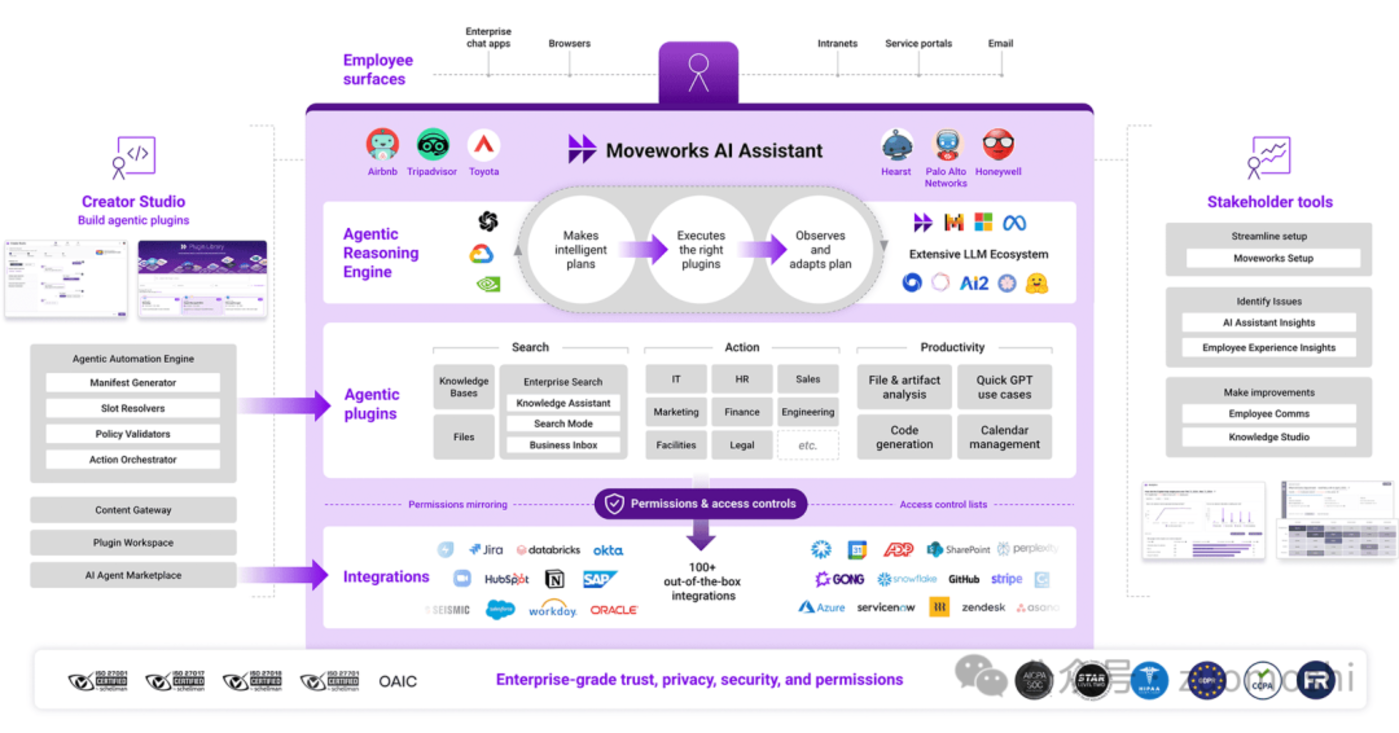

美国AI应用的成功与B端数据层建设密不可分。这些新应用延续了美国SaaS发展的传统,但深层原因在于数据成本差异。以moveworks(被ServiceNow以28.6亿美元收购)和Glean(估值56亿美元)为例,两者架构图都包含数据层和智能层:数据层完整呈现企业信息,智能层引入通用大模型能力,基于数据创造服务价值。moveworks特别设计了Agentic Plugins,因需抽象企业整体功能时,HR、IT等不同部门需定制化支持。Glean正逐步突破搜索领域,未来可能类似发展。关键在于,构建合适的数据层是智能层和插件层发挥作用的前提,而数据层建设本质与技术关联不大,更关乎数据本身的性质与生产关系特征。

数据完整性直接影响价值,如每个省份的5000条个人信息数据价值为0,而接近全量的数据价值趋近无穷。同样数据随时间推移价值衰减,1年前全量数据价值近乎归零。这些特性决定了数据层有效性依赖生产关系特质。因此,数据层缺失不仅阻碍SaaS发展,更会制约AI B端应用。模式越像SaaS(非技术层面),风险越大。

SaaS模式遇阻时,新的AI应用落地思路正在涌现。盛景活动提出的”AI包工头”概念虽接地气,但”AI驱动的商业体”更准确。将B端产品置于更宏大的叙事框架下分析,可归纳为三种模式:

经典SaaS模式按层按块分工创造价值,但全AI驱动的商业体本身就是价值创造过程。第二种模式以moveworks为代表,其与SAP相比最大的区别是垂直整合,自主完成所有功能,仅开放插件。这种模式本质是对ERP体系的全面置换,因传统workflow价值被大模型+数据模式稀释。当前AI技术限制下,整合深度尚不充分。

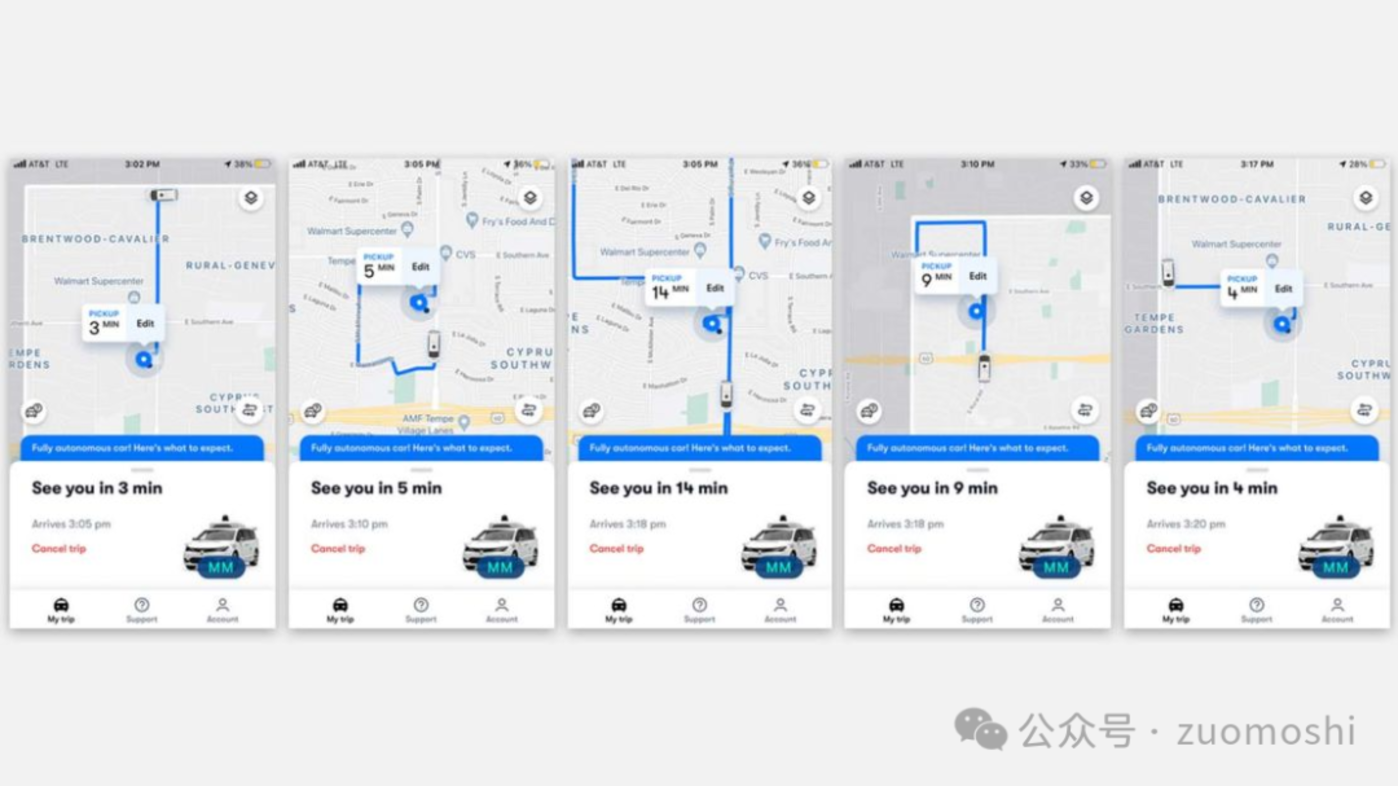

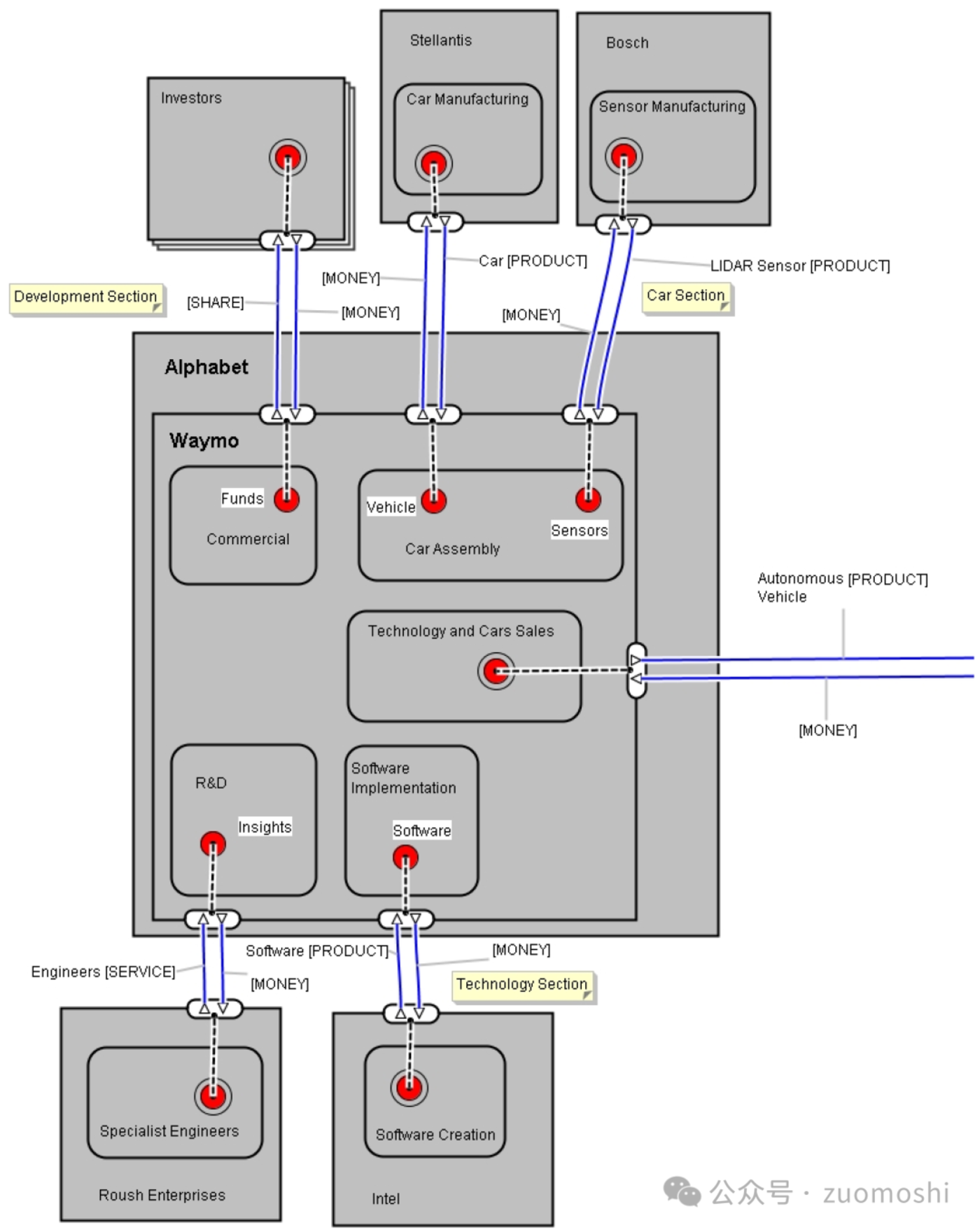

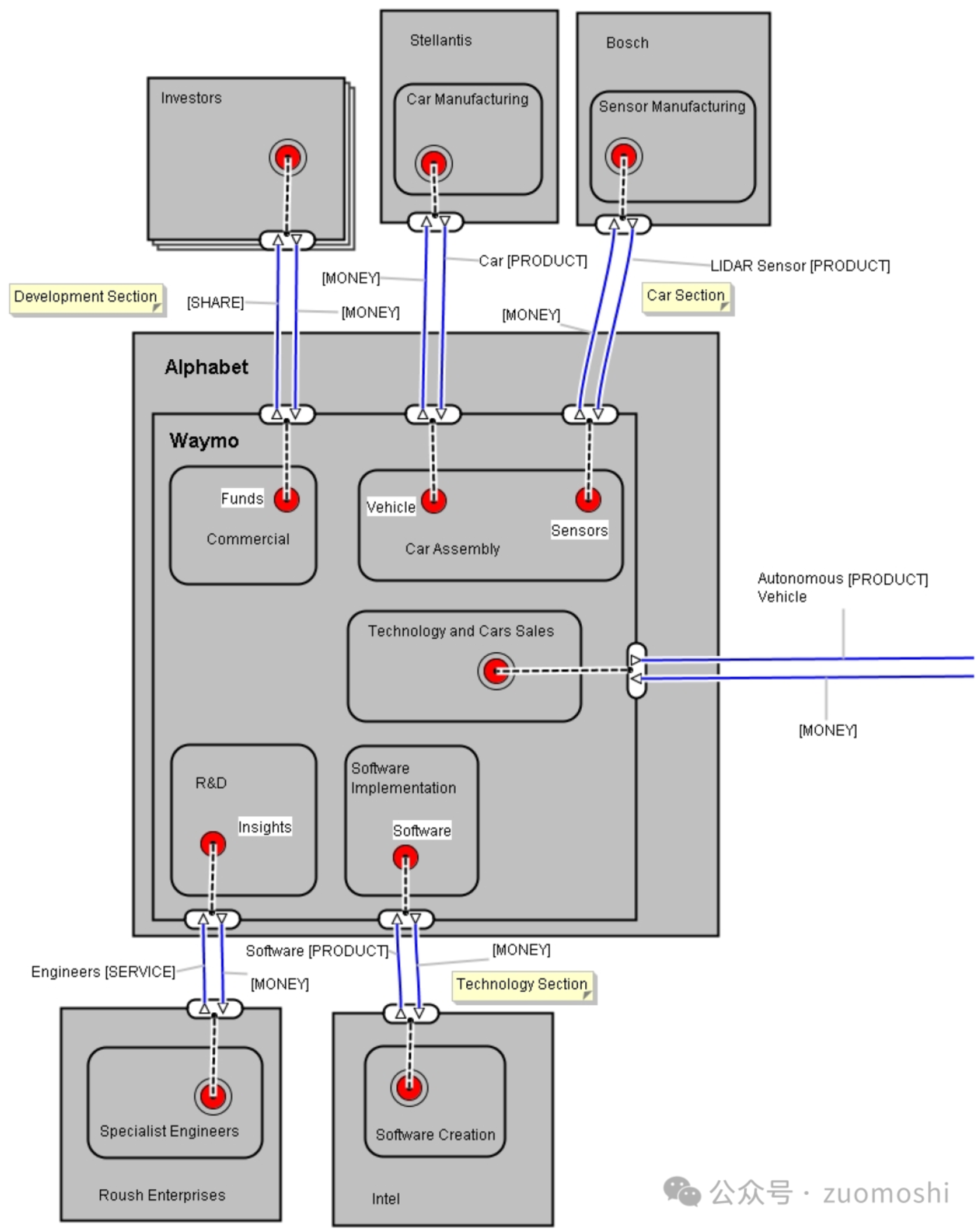

更先进的第三种模式是AI驱动的商业智能体,如Waymo的Robotaxi模式。其核心是以AI为中心,自上而下整合产业环节直接创造价值。垂直整合模式下,智能、数据、工作过程高度融合,第三方智能体空间被压缩。随着业务范围扩大,整合难度呈指数级增长,涉及技术、资本、商业、制造、服务、治理等全方位要素。每个智能商业体需建立专属系统,这将重整供应链并去中介化。

但并非所有领域都适合全AI驱动的商业智能体。选择突破口需双重判断:商业上整合成本是否可负担,技术上能否实现。例如法律判决系统,证据完整时AI可快速判决,但商业成本和技术准确性都难以满足要求。

文化因素也影响SaaS发展。中国”包产到户”倾向导致分工协作意愿不足,这与AI商业体所需的纵向整合模式存在微妙匹配。阿米巴模式虽受争议,但其各干各的核心理念与AI单元化应用不谋而合。

在马车、汽车、自动驾驶并存的时代节点,我们既要描绘愿景,也要权衡技术商业维度与权重,再设定进度条。愿景层面产生方向性分歧,维度权重决定可行性,进度条决定执行顺序。当前正是需要判断是否跳过SaaS直接跃迁至AI商业体的关键时刻。

相关推荐

-

AI.com域名易主 DeepSeek出局神秘新AI主浮出水面

独家AI新闻 | 新芒X 备受全球瞩目的顶级域名AI.com近日经历重大变故,其跳转目标突然转向一个充满神秘色彩的新网站。这一变化引发行业震动,此前AI.com曾长期指向人工智能初…

-

AI超级框引领未来:夸克打造全能智能助手

近日,阿里巴巴AI应用旗舰夸克重磅发布了”AI超级框”,凭借超级Agent技术矩阵,实现了AI对话、深度思考、深度搜索、深度研究及深度执行等全方位智能服务。…

-

2025AI应用爆发:ChatGPT领跑,国内应用崛起格局解析

2025年第一季度,AI应用赛道迎来爆发式增长,第三方机构QuestMobile数据显示,截至2025年2月,AI原生App活跃用户数达2.4亿,较1月规模近乎翻倍。这场热潮的引爆…

-

国产通用AI Agent Manus引爆全网 首款自主AI Agent刷屏科技圈

继 DeepSeek 引发科技圈震动后,昨晚另一款名为 Manus 的 AI 产品强势登场,再次引爆行业关注。国内创新团队 Manus 发布了一款革命性的 AI Agent 产品,…

-

2025智源大会大模型CEO论坛议程深度解析

2025年6月6日至7日,备受瞩目的第7届北京智源大会将采用线上线下相结合的创新形式盛大召开。本次盛会特邀四位图灵奖得主领衔,汇聚海内外顶尖科研机构学者与产业领袖,通过深度思辨与实…

-

AI发展关键基础设施CDM技术解析

DeepSeek现象引发AI热潮,算力算法走向平权,数据资产化加速 今年春节期间,DeepSeek现象引爆全社会对AI的关注,不仅刺破了美国股市泡沫,更标志着AI技术普及化时代的到…

-

Submagic3个月流量暴涨10倍至千万 AI视频编辑工具如何突围

在10月AI产品榜全球访问量Top100榜单中,一款名为Submagic的视频编辑产品异军突起,位列第56名,本月访问量高达1262万,环比增幅惊人,达到119.87%。在AI榜单…

-

OpenAI CEO Sam Altman盛赞GPT-4.5:用户求你别更新!

Image source: Generated by AI 今晨,OpenAI联合创始人兼CEO Sam Altman通过社交媒体分享了对最新旗舰模型GPT-4.5的深度评价。这位…

-

百川智能高管集体离职内斗加剧 王小川AI创业团队再遭重创

Image source: Generated by AI王小川的AI创业帝国正经历一场人才地震。近日,百川智能的联合创始人团队再现动荡,联合创始人焦可已正式离职,而另一位核心人物…

-

DeepSeek爆火三月,第一批赚钱者现状揭秘

如果你在2023年错过了ChatGPT,2024年又未能及时拥抱Sora,那么2025年你很可能成为DeepSeek的潜在用户,不知不觉间陷入它精心编织的数字网络中。张蕾至今仍记得…